都说,资本市场套路深。从过往的案例来看,大多“精”于某一方面,或是财技,或是概念炒作,亦或是在并购上做文章。

近期,我们发现了一家公司,市值从50多亿跌倒不剩12亿,随后在各种资本“运作”协同发力之下,市值再从不到12亿飙升至90多亿,可谓集大成者,它使用的技能涵盖“类借壳”、并购、财技、减持、股权激励……。

故事的主角是星普医科(23.720,0.77,3.36%)(300143.SZ),从卖金针菇到卖医疗器械,从跌破发行价到走上“人生巅峰”的过程融合了各种“财技”,一家非常值得研究的公司。

但是,频繁的资本动作也很容易“走火入魔”,多次并购后账面上留下的18亿商誉,是真有价值?还是留给投资者的地雷?

从它的前身星河生物说起。

金针菇第一股前传:上市业绩就变脸,募投项目“全军覆没”

星普医科的前身是星河生物,主营食用菌的研发、生产和销售,产品包括金针菇、真姬菇和白玉菇等,于2010年12月登陆创业板,被不少人看成是金针菇上市第一股。上市之初,公司实际控制人是叶运寿,持有上市公司36.54%股权。

上市后的第一个完成年度2011年,星河生物营收及利润增速腰斩;2012年,其业绩大幅下滑,归母净利润仅约649万元,徘徊于盈亏边缘。

由于业绩不济,星河生物在上市一年后,股价就跌破了发行价。截止2012年12月31日,其总市值已经不到12亿元,而其上市之后的市值一度在2011年2月超过50亿,不到两年市值蒸发近40亿。

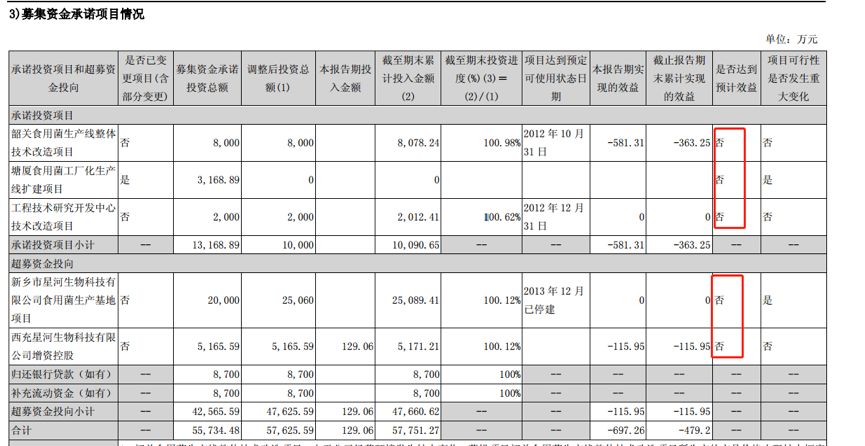

更吊诡的是,公司IPO的募投项目几乎“全军覆没”。根据公司2013年年报,星河生物IPO募集资金净额约5.68亿元,截止2013年底末累计共使用募集资金约5.76亿元(包括利息),但公司募投项目均未达到预期效益。直接上证据,以下为公司年报中披露的募集资金承诺项目情况:

划重点:承诺投资总额最高的“韶关食用菌生产线整体技术改造项目”2013年亏损581.31万元。

进入2013年之后,公司业绩更惨淡。2013年及2014年,星河生物持续两年出现大额亏损,分别亏损1.63亿元及2.93亿元。以下为根据公开数据绘制的公司营收及净利润变化情况:

星河生物在年报中将业绩大幅下滑的主要原因归咎于食用菌行业市场竞争加剧,导致价格和毛利率下降。

要知道,创业板公司是没有ST的,连续亏损直接就面临退市风险了,而且还不能借壳。2015年,如果公司再亏损的话,眼见着上市地位可能就保不住了。

要保住股票代码,势必要有一番折腾,一系列眼花缭乱的资本动作开始上演了。

“类借壳”魅影重重:“转型”医疗健康领域 剥离食用菌业务

卖金针菇挣不到钱,星河生物开始尝试“转型”,2012-2014年,公司多次停牌重组,但均以失败告终。

直到2015年,刘岳均及刘天尧这对父子出现。

‘资本高手:玛西普1个月价格飙升近10倍’

为了顺利“转型”,星河生物可谓是“深谋远虑”。

首先,创业板不允许借壳上市,重大资产重组过程中,上市公司控制权不能转移。为了巩固控股权,叶老板祭出了“一致行动人”这一重磅武器。

2015年8月7日,叶运寿与叶龙珠、冯建荣、黄清华和潜在股东徐涛、纪远平和王刚等7人签订了一致行动人协议。其中,徐涛、纪远平和王刚为接下来公司要收购的玛西普公司股东,分别在玛西普担任董事长、总经理及副总经理职务。

同一日,星河生物发布重组预案:公司拟通过发行股份购买马林、刘岳均、刘天尧、叶运寿、徐涛、王刚和纪远平合计持有玛西普100%股权,对价约11.25亿元,并配套募集资金不超过6.8亿元。

根据公开资料,玛西普原本是一家外商独资企业,主要经营放射外科设备。在卖给上市公司之前,玛西普发生过几次值得关注的股权转让:

1)2015年5月,刘岳均、马林分别以6720万元、3780万元的价格从无限医疗手中取得玛西普 64%、36%股权。这个时候,玛西普100%股权价格约1.05亿元。

2)2015年6月,刘岳均将其持有玛西普16%、4.66%、3.33%、1.33%、19.34%的股权分别转让给叶运寿、徐涛、王刚、纪远平、刘天尧;马林将其持有玛西普2%、0.59%、0.42%、0.17%的股权分别转让给叶运寿、徐涛、王刚、纪远平。在这一次的转让中,玛西普100%股权对价约11.25亿元。

也就是说,仅一个月的时间,玛西普100%股权价格神奇的由1.05亿元飙涨至了11.25亿元。

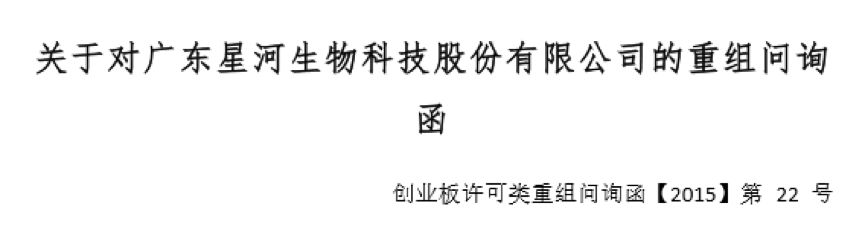

一个月增加10多亿估值,妥妥的10个小目标!由于前后股权转让价格悬殊,甚至惊动了深交所发出问询:

根据公司回复:2015年5月的股权转让为同一控制下的股权转让,一个月之后的股权转让的价格系双方协议确定,作价“公允”、“合理”。

对于“公允”和“合理”的定义仁者见仁。那么这家前后“身价”差10多亿的公司业绩如何呢?难道2013年被刘氏父子收购之后,玛西普变成了一棵“摇钱树”,利润特别高?然而,根据公开资料,2014年以及2015年上半年,玛西普归母净利润分别为919.41万元及2519.81万元,合计仅约3439万元。

‘三天顶一年:三年业绩承诺成色不足’

2015年12月29日,玛西普100%股权完成过户手续,玛西普成为上市公司的全资子公司,纳入合并范围,合并形成商誉约9.47亿元。

完成收购的这个时间点也是“巧妙”,正好赶上了一个完成会计年度的倒数第三天,购买日至期末,玛西普利润为零。

也就是说,在2015年度,玛西普的资产、负债、权益等纳入了上市公司的资产负债表,但并未给上市公司贡献任何利润。

不要小看这三天,虽然对上市公司并表利润没有实际性贡献,但对于卖方意义太大了:并购后要做三年利润承诺,这三天顶一个完整的会计年度。如果不把2015年计算在内,那么业绩承诺的时间就是2016、2017和2018年,有了这神奇的三天,业绩承诺期就变成了2015、2016和2017年。

神奇的一幕发生了:2015年,玛西普扣非后净利润为6066.4万元,虽然仅比承诺数高出66.4万元,但恰到好处的完成了业绩承诺。

2015年下半年,整个资本市场还沉浸在股灾的阴影之下,但星河生物随着并购进程的推进,股价持续走高。2015年,其股价年度涨幅达到131.66%,截止2015年底,其总市值超过了40亿。回想2012年底,其总市值还不到12亿。

‘剥离食用菌业务:实控人辞去董事长职务,套现5.33亿,继续在体外卖金针菇’

在玛西普资产成功装入上市公司之后,星河生物实控人叶运寿退出公司管理,解除一致行动人关系,剥离原有的食用菌业务,并开始减持手中股权。

2016年9月,叶运寿申请辞去公司董事、董事长、董事会战略委员会委员及主任职务、董事会薪酬与考核委员会委员等职务,不再担任公司及下属子公司、孙公司的任何职务。之后,星河生物原总经理霍昌英接任董事长职务,玛西普原董事长徐涛任上市公司副董事长。

2016年11月14日,公司发布公告,于2015年并购重组玛西普医学科技发展(深圳)有限公司过程中签署的一致行动关系解除。

2016年12月1日,上市公司发布公告,拟以约2.6亿的价格向创星科技转让韶关星河100%股权、星河高新100%股权及西充星河52.16%股权,这3家公司是上市公司下属的经营食用菌业务的子公司。

根据相关公告,这3家公司在2015年实现营收约2.72亿元,占上市公司同期营业收入的97.2%。同时,公司也在公告中表示“将退出无竞争优势的食用菌业务,完成战略转型,以集中精力发展具有竞争优势的伽玛刀业务”。

然而,接手这批资产的创星科技,实际上是星河生物控股股东叶运寿于2016年11月成立的一家公司。2017年1月该项资产转让完成,叶老板在上市公司体外还可以继续卖金针菇。

资产转让告一段落之后,叶老板开始处置手中股权。

2017年6月,叶运寿将星河生物5.03%股权转让给徐涛(玛西普原股东之一),交易对价约3.43亿元。随后,叶运寿开始持续减持手中股权,2017年6月-9月,其合计减持723万股,参考市值约1.9亿元。通过股权转让以及减持,叶运寿合计套现约5.33亿元。

以下为根据公开数据绘制的星河生物实控人叶运寿2017年6月以来减持情况统计表:

截止2017年12月31日,星普医科实控人叶运寿及其兄叶龙珠合计持有上市公司约24%股权,以目前的市值估算超过15亿。同时,刘岳均及刘天尧父子及长期商业合作伙伴马林合计持有上市公司23.53%股权。两队人马所持股权比例接近。

2017年7月,“星河生物”更名为“星普医科”。

还原整个一系列交易,收购→辞去董事长职务→剥离原有业务→减持→更名,其实就是“卖壳”。

与此同时,公司股价在2017年9月创下2015年以来新高,总市值一度超过90亿元。

并购再加码:60多亿市值暗含18亿商誉地雷

新的管理层上台之后,开始了“买买买”的节奏。

2017年1月,上市公司以5280万元收购杭州中卫中医肿瘤医院有限公司100%股权,合并产生商誉约3378.94万元。

2017年5月,上市公司全资子公司玛西普以9.75亿元收购四川友谊医院75%股权,合并产生商誉约8.28亿元。

事实上,收购四川友谊医院的对价中有6亿元为上市公司收购玛西普时配套募集的资金,原投资项目为“立体定向放射外科设备综合供应商项目”,但随后董事会决议将用途变更为收购友谊医院75%股权项目。

更神奇的是,这一次收购的资产又是受刘岳均及刘天尧父子控制。交易的卖出方为泰达恒信和正定方信,而刘天尧分别为泰达恒信和正定方信的普通合伙人和实际控制人。

前前后后,经过多次合并,截止2017年12月31日,星普医科账面上的商誉余额约18.08亿元,占到公司净资产(归母股东权益)的76%。截止2018年3月26日,星普医科市盈率为54.1倍,总市值为66.18亿,商誉约占到公司总市值的27%。

但是,与高溢价收购资产相对应的却是不达标的业绩以及账面上已经计提的减值。

根据上市公司2017年年报披露数据,2015-2017年,玛西普合计实现业绩约2.91亿元,仅比业绩承诺数超过18.58万元,可以说是正好压线完成。但其中,2016年玛西普未完成业绩由刘岳均、马林等 7 名补偿责任人补偿,并未计提减值准备。

另外一个产生商誉比较大的是友谊医院,2017年,其实现业绩8153.38万元,超过承诺数1560.55万元。

有财务常识的投资者都知道:业绩承诺期结束并不是终点,一旦业绩大幅下滑,发生大规模商誉减值,对于公司当期利润无异于“天雷滚滚”。

根据公司2017年年报,星普医科营收为3.29亿元,同比下降23.87%;归母净利润为1.22亿元,同比增加122.21%。18亿的商誉相当于2017年利润的14.75倍。

更让人担心的是,上市公司2017年才收购的杭州中卫中医肿瘤医院已经计提商誉减值准备。根据公司2017年财报,杭州中卫中医肿瘤医院计提商誉减值准备约94万元。

组合拳:并表撑业绩 股权激励压线完成

在一系列的并购活动实施的过程中,星普医科的管理层还搭了一趟“顺风车”。

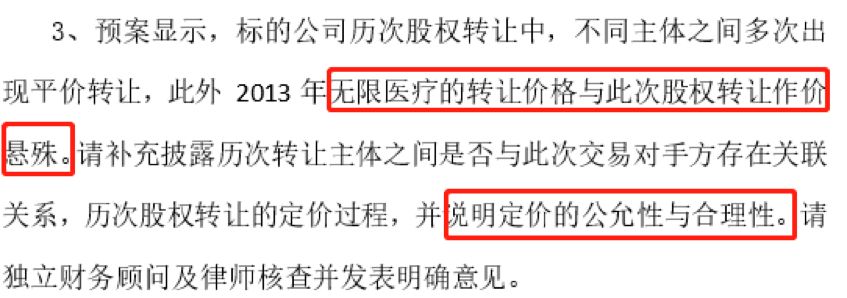

星普医科似乎很喜欢在年底“搞事情”。2016年11月,上市公司开始推行股权激励计划。2016年12月,星普医科通过该项股权激励计划:向公司董事、高级管理人员、公司中层管理人员、公司核心技术(业务)人员共29人发行605万股限制性股票。其中,激励对象包括随着玛西普资产一起进来的管理团队——徐涛、纪远平和王刚等人。

根据公开资料,公司限制性股票解锁的业绩条件为,2016-2018年上市公司扣非后归母净利润分别不低于4000万、6000万及8000万。2016年及2017年,有收购公司并表相助,星普医科扣非后归母净利润分别约4113万元及7544万元,基本上也是压线完成。

根据星普医科2017年审计报告:由于“星普医科2017年存在股权激励的考核指标,以及收购公司的业绩承诺,收入存在可能被操控以达到预期目标的固有风险。因此,我们将收入确认识别为关键审计事项。” 除了股权激励,企业合并以及商誉减值也同样作为了关键审计事项。

专业第三方审计机构关注的事项,或许也是投资者值得关注的地方。60多亿的市值包含18亿的商誉,实际的价值有多少?掂量一下,投资者应该会有自己的答案。

最后,上一张星普医科的股价走势图: