图片来源:视觉中国

国内大型聚丙烯酰胺供应商之一山东宝莫生物化工股份有限公司(下称宝莫股份,002476.SZ)曾经百亿市值的盛景不再。2015年6月,该公司总市值曾一度攀升至127亿元。可不到三年时间,宝莫股份市值缩水近百亿。截至3月26日收盘,宝莫股份股价报收6.26元。总市值约为38亿元,较巅峰时期下降超过70%。

市值大幅下滑的背后,宝莫股份的业绩今不如昔。历经“卖壳”风波后,公司的生产经营仍在低迷期徘徊许久。尽管该公司预告,2017年净利润勉强盈利,但真实情况是,宝莫股份主营业务陷入亏损,新的实际控制人走马上任后束手无策,只得通过甩卖资产来“美化”每况愈下的生产经营状况。

成败聚丙烯酰胺

聚丙烯酰胺作为驱油剂多用于油田三次采油,近些年来其在水处理、造纸、纺织等领域也得到广泛应用。作为国内聚丙烯酰胺龙头企业,生产经营最为辉煌时期的宝莫股份,曾供应了中国第二大油田胜利油田一半以上的聚丙烯酰胺需求量。

成也聚丙烯酰胺,败也聚丙烯酰胺。由于该产品所贡献的主营收入占比极大,使得宝莫股份自上市之初便埋下了单一产品营收占比过高的风险。

宝莫股份主营产品包括采油用的聚丙烯酰胺干粉、阳离子聚丙烯酰胺系列产品、阴离子聚丙烯酰胺系列产品等。2014年,该公司因业务转型新增了油气勘探开发以及油气工程技术服务业务,但自始至终,采油用聚丙烯酰胺营收占比超过半壁江山的状况并未改变。

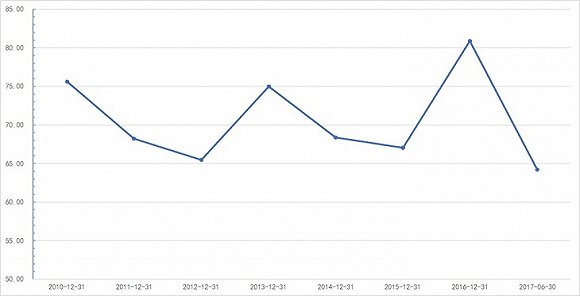

2010年至2017年上半年聚丙烯酰胺营收占比。数据来源:公告、界面新闻研究部

财报数据显示,宝莫股份采油用聚丙烯酰胺产品从2010年至2017年上半年各报告期内的营收占比平均值为71.88%。这其中,2016年该产品营收占比最高,超过80%。

上述营收占比数据显示,作为该公司的主打产品,采油用聚丙烯酰胺对宝莫股份的重要性不言而喻。然而,由于宝莫股份下游客户集中度高,且该公司与这些客户多采用合同价格,宝莫股份聚丙烯酰胺价格变动的灵敏度迟缓。

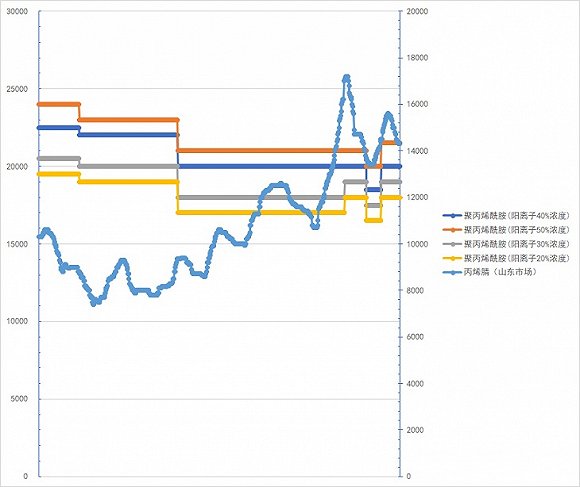

2015年4月至今宝莫股份聚丙烯酰胺出厂价与同期山东市场丙烯腈主流价格走势。数据来源:隆众化工

来自行业机构隆众化工的统计数据显示,2015年4月至今,宝莫股份阳离子浓度值不同的聚丙烯酰胺出厂价格波动性低,且整体呈下降趋势。截至3月23日,宝莫股份20%浓度、30%浓度、40%浓度阳离子聚丙烯酰胺出厂报价分别为1.8万元/吨、1.9万元/吨、2.05万元/吨,价格较2015年4月分别下降7.7%、7.3%、9.8%。虽然其阴离子聚丙烯酰胺系列产品最新报价为1.3万元至1.5万元/吨,均比2015年4月有所上涨,但是由于该系列产品所占营收比重较低,不足以对宝莫股份的业绩产生显著影响。

主打产品价格下跌容易上涨难,但该产品原材料价格却在波动上升,这使得宝莫股份聚丙烯酰胺报价难以准确跟进其原材料丙烯腈的价格。

丙烯腈占宝莫股份聚丙烯酰胺生产成本的比例约50%至70%,其价格波动直接影响到该公司聚丙烯酰胺生产成本。隆众化工的统计数据显示,2015年4月至今,宝莫股份所在地山东市场丙烯腈的主流价格整体上涨。截至3月23日,该市场丙烯腈主流报价为1.43万元/吨,较2015年4月增长38.8%。

一方面,原材料丙烯腈价格波动灵敏,而另一方面,宝莫股份因与客户签订合同价格,导致聚丙烯酰胺的价格反应迟钝,这使得宝莫股份以采油用聚丙烯酰胺为代表的主营产品毛利率波动极为明显。2010年至2016年,该公司采油用聚丙烯酰胺毛利率变动范围为17.11%至25.17%。尤其是去年上半年,该主营产品报告期内的毛利率一落千丈低至8.39%,较2016年同期减少13.72个百分点。

而缺少了定价权主动性的聚丙烯酰胺产品毛利率下滑拖累了宝莫股份整体的销售毛利率。2017年前三季度,该公司整体毛利率仅为7.41%,较2010年上市初年大幅减少13个百分点。

那么,是什么原因导致宝莫股份聚丙烯酰胺售价的主动权不能完全掌握在自己手中呢?这背后的原因直指宝莫股份的“大客户依赖症”。

宝莫股份对大客户的依赖自该公司2010年提交的IPO申报材料时便可见一斑。在招股说明书中,与中石化保持紧密合作成为宝莫股份浓墨重彩描述的内容。

2010年至今,宝莫股份先后出现过两位“超级”大客户:中国石油(7.780,0.03,0.39%)化工股份有限公司胜利油田分公司物资供应处(下称中石化胜利油田分公司)、印度凯恩石油公司(下称印度凯恩)。

2010年至2016年,宝莫股份从中石化胜利油田分公司取得的销售金额占当年度销售总额的比例最高曾达到75.45%,而2016年这一比例依然达到24.60%。这其中,2010年至2015年,中石化胜利油田分公司为宝莫股份第一大客户。

与印度凯恩的采购关系源自于2014年宝莫股份中标该公司采购项目,随后,印度凯恩追加订单。2015年、2016年,宝莫股份从印度凯恩取得的销售金额占当年度销售总额的比例分别为23.75%、53.79%。2016年,印度凯恩甚至“挤”掉了中石化胜利油田分公司成为宝莫股份第一大客户。

可是,上述两位“超级”大客户近两年逐步“撇下”宝莫股份。数据显示,近两年来,宝莫股份从中石化胜利油田分公司取得的销售额占比严重下滑。而印度凯恩在2016年9月30日与宝莫股份合同到期后,已退出其前五大客户之列,是否继续合作也无下文。

事实上,近些年来,有关三次采油中的驱动技术研究从未间断。界面新闻记者查阅公开信息显示,最新的报道来自于大港油田的一则消息——今年,3月21日,大港油田自主研制生产的耐温抗盐聚丙烯酰胺产品系列在国内外油田日益得到推广。

而作为行业较为知名的三次采油生产供应商,宝莫股份近些年来却鲜有新产品问世的公开报道。其研发费用数据也显示,宝莫股份产品研发投入力度并不显著。

自2010年上市以来,宝莫股份每年的产品研发费用几乎保持在2000万元左右。去年上半年,该项费用仅为940多万元,较2016年同期减少近400万元。这导致公司产品的竞争力大不如从前。

值得注意的是,在进入石油开采领域后,宝莫股份还将一部分的研发精力转移至油气勘探开发业务,这进一步稀释了三次采油领域的研发投入费用比例。对此,界面新闻多次致电该公司董秘处和证代处试图了解该公司近些年的研发情况,但电话未获接听。

客户过于集中,宝莫股份很快受到负面冲击。2017年前三季度,宝莫股份实现归属于上市公司股东的净利润为亏损0.69亿元,遭遇其上市以来前三季度首次亏损。

业务转型黄粱一梦

宝莫股份虽然“背靠”胜利油田这棵大树“好乘凉”,该公司产品在其他油田的市场份额却难以突破。界面新闻记者也曾多次致电该公司董秘处和证代处,了解该公司聚丙烯酰胺当前的市场份额,但电话仍未获接听。

实际上,聚丙烯酰胺主营占比过高致使宝莫股份上市后时常陷入增收不增利的尴尬境地。2012年至2016年,该公司扣除非经常损益后归属于上市公司股东的净利润持续缩减,这反映出原有的主营业务正在拖后腿。于是,业绩陷入瓶颈的宝莫股份力图寻求业务上的转型。

宝莫股份曾两次实行转型,最早先的方法是跨界医药行业。

2012年8月5日,该公司发布公告称,其拟出资0.48亿元与上海先导药业有限公司、东营经济开发区国有资产运营有限公司、北京国新航投资管理有限公司共同组建东营力达医药有限公司(下称力达医药)。该公司注册资金为1.60亿元,宝莫股份为其第二大股东。

宝莫股份对此表示,“投资参股力达医药符合公司发展生物医药产业的战略规划,有利于公司的产业结构调整和培育新的利润增长点。”

可事与愿违,力达医药自成立初至今尚未盈利。财报显示,该公司自2012年成立至2016年持续亏损,累计亏损金额达0.33亿元。2017年上半年,力达医药仍旧亏损276.40万元。

跨界上的折戟使得宝莫股份将目光重新聚焦到主营产品的上下游,以找寻突破点。聚丙烯酰胺产业链的上游为石油化工、石油冶炼,其下游则是三次采油、水处理、造纸等领域。

于是,向上游开拓成为宝莫股份的第二次选择。

2014年1月20日,宝莫股份同时抛出两份收购公告:分别斥资约0.45亿元、1.20亿元,收购胜利油田康贝油气工程有限公司(下称康贝油气)51%股权、Rally Canada Resources Ltd.(下称锐利能源)51%股权。控股康贝油气,宝莫股份得以进入油气开发工程技术服务领域,该领域属于石油工业产业链的上端;而控股锐利能源,宝莫股份则间接获得加拿大785平方公里的油气区块。

次年,宝莫股份再度加码。2015年6月3日,该公司再发两份重磅公告:其一,斥资1亿元,设立东营宝莫石油天然气勘探开发有限公司(下称宝莫勘探);其二,披露2015年非公开发行股票预案,拟募集资金约32.31亿元,用于收购北京一龙恒业石油工程技术有限公司100%股权,投资酸化压裂、连续油管及钻修井作业服务项目以及锐利能源油气资源勘探开发项目。值得一提的是,这项定增当年还吸引了泽熙的参与。

可是,宝莫股份的二次转型再度碰壁。由于近些年国际油价持续低位运行,宝莫股份公司油气勘探开发业务严重受到影响,盈利能力大打折扣。

以其收购的标的企业康贝油气为例,2014年、2015年,康贝油气各报告期内的净利润分别为558.87万元、369.56万元,均未完成承诺业绩。而锐利能源和宝莫勘探的业绩同样不乐观,难以摆脱亏损状态。这其中,锐利能源亏损情况最为严重,2014年至2016年(2017年上半年未批露),锐利能源持续亏损,累计亏损额达1.25亿元。

无奈之下,宝莫股份只得借助“退货”和“甩卖”措施,来减少损失:2016年,宝莫股份将康贝油气51%股权向原卖家出售;2017年,其挂牌出售宝莫勘探100%股权,由宝莫股份原控股股东胜利油田长安控股集团有限公司(下称长安集团)接盘。

此外,该公司2015年非公开发行股票预案也最终夭折。

灰暗的前景

业务转型不顺之时,宝莫股份逐渐消失在机构的调研视线中。界面新闻记者注意到,宝莫股份最近的一份机构研究报告来自于招商证券(16.870,0.03,0.18%)。这份四年前发布的研究报告对宝莫股份当时收购控股康贝油气和锐利能源进行展望,认为该公司有望启动中长期成长。

遗憾的是,宝莫股份后来的发展并未如上述研究报告所愿。界面新闻辗转联系到一位曾经跟踪研究宝莫股份的分析人士,其表示他已经不关注该公司很长时间了,“如你所见,这家公司近些年管理出现了一定的问题,原来控股股东的退出就是一个证明。”

上述分析人士所指的是,在宝莫股份转型失败之时,原控股股东长安集团谋求抽身。这份由“蹊跷减持”加“变相卖壳”的撤退计划,事后看起来令人咋舌。

2015年6月3日,宝莫股份披露了一份股东减持公告——长安集团通过协议转让方式向自然人章建美、陈贤波、唐予松等七人转让宝莫股份1.7亿股股份,约占总股本27.78%。这批股份于当年6月25日完成过户。

值得一提的是,在2015年三季报中,这七个自然人全部从十大流通股东之列消失。此意味着,上述七个自然人已悉数完成减持套现。由于上述七个自然人持股比例均低于5%,规避了交易所规定的股份减持披露的持股比例线,因此其减持行为可谓“悄无声息”。

但需注意的是,在公布这份减持计划之时,宝莫股份还一同公布了一则募资规模达32亿元的定增预案。该利好叠加当时火热的股市行情的刺激,宝莫股份股价于2015年6月3日至6月16日实现连续10个涨停板。

不过,撤退的高潮真正始于长安集团2016年下半年的股权转让。

2016年8月28日,宝莫股份公告称,长安集团及其一致行动人康乾投资、夏春良,拟将合计持有3414.5176万股股份转让给自然人吴昊,约占总股本5.58%。与此同时,其还将9861.053万股的表决权委托给吴昊行使,从而使后者成为拥有单一表决权比例最大的股东。

在这次股权转让中,长安集团转让股份的每股价格高于二级市场价格近74%,并表示未来12个月内还会继续减持。经过上述铺垫,2017年6月17日,长安集团及其一致行动人正式宣布将所剩股份全部转让给由自然人吴昊所控制的西藏泰颐丰信息科技有限公司。至此,长安集团完成抽身。

长安集团与吴昊演绎的“卖壳剧”颇为经典。第一阶段,即2016年8月份,吴昊斥资约5亿元拿下宝莫股份部分股权并接下长安集团及其一致行动人的表决权,摇身变成实际控制人;第二阶段,即2017年6月,吴昊通过旗下公司受让长安集团及其一致行动人剩余股权,完成所有股份的接收。通过上述步骤,长安集团上演了一场不触及当时监管红线的变相“卖壳”。

实际控制人变更后,宝莫股份时任董事长、部分董事、监事以及高级管理人员相继离职,管理层完成大换血。

然而,面对宝莫股份惨淡的经营状况,新实际控制人似乎束手无策,只得通过甩卖资产来“装扮”财务数据,避免该公司2017年陷入亏损。

2017年第三、四季度,宝莫股份先后发布子公司股权公开挂牌出售的公告,出售对象包括宝莫勘探、宝莫国际(香港)有限公司(下称宝莫国际)、宝莫(北京)环保科技有限公司(下称宝莫北京),估值价格分别约为0.97亿元、0.82亿元、1.16亿元。此时,宝莫股份原控股股东长安集团现身,全部接盘。

得益于股权顺利转让,2017年前三季度仍旧亏损约0.69亿元的宝莫股份最终顺利扭亏。

可甩卖股权并非长久之计,宝莫股份的前景依然令人堪忧。该公司2017年业绩快报显示,其去年实现营业总收入和归属于上市公司股东的净利润分别为4.09亿元、0.09亿元,较2016年同比分别下滑54.40%、38.83%。宝莫股份表示,“主要原因是本期各子公司亏损,导致合并后归属于上市公司股东的净利润有所下降。”

尽管业绩非常糟糕,可是这样一家小市值的公司在资本市场上从来不缺乏热度,内幕交易、可燃冰概念、壳公司等,与这些热词相关联的是股价的大幅波动。由于宝莫股份主业与能源和环保两大市场领域沾边,从而成为市场炒作的对象。

最近这家公司又沾上了天然气概念。受益于国家能源局3月7日发布的《2018年能源工作指导意见》,中国未来会加快天然气的开采和利用。基于一种美好的业绩爆发的想象,宝莫股份在过去的一个多月里迎来了超过50%的巨大上涨。

可是如果没有好的产品,没有持续和足额的研发投入,业绩如何美好?

值得注意的是,3月26日晚间,宝莫股份发布公告称,拟将母公司账面价值约3.45亿元经营业务相关的资产、负债整体划转至全资子公司东营宝莫环境工程有限公司,试图进一步“瘦身”。

这家公司越来越像一家“壳”公司。