今日,深交所针对广济药业(14.100,0.00,0.00%)连续十年不分红的现象,发出了近期首份专门针对上市公司未进行现金分红的关注函,要求公司对不分红方案说明“具体原因及合理性”,并说明是否存在大额未分配利润留存于子公司的现象。

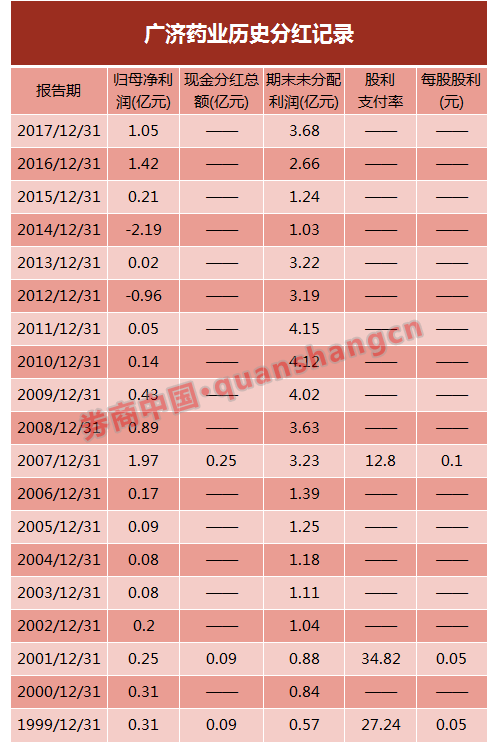

在这份关注函中,深交所表示,广济药业药业已经连续十年未进行现金分红(2008 年-2017年),尽管截至2017年期末,广济药业的未分配利润已达到3.68亿元,但仍选择在2017年不进行现金分红。

这份监管函反映了监管层强化市场现金分红氛围的决心,让一部分投资者叫好的同时,也同时反映出A股市场的一个略尴尬现象,即多只个股已经长达十年不曾分红,铁公鸡并不只广济药业一家。

据券商中国记者统计,从2007年至2016年10个财务年度计算,A股市场已有195股不曾进行过现金分红,占据市场比例较大,其中,有46股10年间实现整体盈利、期末拥有正的未分配利润,拥有一定分红能力,却还是选择不分红。

需要说明的是,这其中已经剔除2017年期间实施分红的上市公司,但不包括2018年后宣告分红预案的公司。

值得一提的是,作为10年不分红的铁公鸡,天润乳业(44.260,4.02,9.99%)、康欣新材(6.350,0.00,0.00%)、安通控股(15.290,-1.16,-7.05%)、北矿科技(14.480,0.09,0.63%)、当代明诚(15.800,-1.20,-7.06%)、东安动力(6.580,-0.23,-3.38%)、佳都科技(9.800,-0.35,-3.45%)等7股,都在2017年年报中提出进行现金分配的方案。

解读问询函:广济药业的现金流之痛

深交所对广济药业的问询函直指“不分红”现象,引发市场对监管层态度的关注,但这份关注函的两个问题本身也很值广济药业的投资者关注,我们逐个来看:

1、请结合同行业特征、自身经营模式、多年度财务指标等,说明你公司所处发展阶段、行业特点、资金需求状况等情况,并说明2017年度未进行现金分红的具体原因及合理性,是否符合你公司章程规定的利润分配政策。

解读:交易所这是询问,你是有啥特别的理由可以不分红?同时,也是提醒公司重新回顾公司的利润分配政策是否合理。

一般来说,一家公司多年不分红理由可以包括:行业特殊性(个别行业较少分红)、公司发展周期(正在快速发展还要砸钱)、研发投入计划、未来并购计划(我还要买买买)等,但这些显而易见的理由,恐怕不是交易所的关注重点。

就财务指标来看,截至2017年年底,广济药业的未分配利润超过3.68亿元,同时,公司在2017年期间实现股东净利润1.05亿元,应该说是存在一定的分配能力。

2.请说明对你公司合并利润表中的净利润影响达到或超过10%的控股子公司现金分红政策、2017年度的盈利及现金分红情况,是否存在大额未分配利润留存于子公司的情形,你公司拟采取的措施。

解读:不是每家不分红公司都有问题,毕竟分红也要看有没钱才行。但广济药业比较突出的是,这家公司过去10年间有8年时间盈利,每年不断累积大量的未分配利润,却依然选择不分红。

这就让交易所关注起广济药业的子公司来了,也就是交易所在考虑:你是否将大量利润都放在子公司了?又或者,这部分子公司利润存在无法分配的原因?

据年报信息,广济药业共有6家控股或参股公司,其中注册资本最大的子公司是广济药业(孟州)公司,这也是广济药业最盈利的子公司,在2017年共盈利1.03亿元,而广济药业去年股东净利润合计也只有1.06亿元。

如果我们继续沿着财务数据去追问,为什么广济药业10年不分红?很容易发现这家公司现金流的紧张问题。

据券商中国记者统计,广济药业2008年-2017年的10年时间里,共计实现股东净利润1.06亿元,与此同时,广济药业共实现了经营现金流净额7.97亿元,经营现金流与经营成果之间较为匹配、甚至可说是较为理想。

但是,由于广济药业多年来持续对外投资,这10年间的投资现金流净流出11.4亿元,导致这10年里的现金流净额为净流出0.3亿元,这意味着,这10年的经营并没有帮助广济药业创造新的现金,反而还流出一部分。

此外,尽管未分配利润较高、达到3.68亿元,广济药业的货币资金只有1.41亿元,广济药业其实没有能力对未分配利润进行大比例分配。

铁公鸡盘点:195股10年不曾分红

盘点A股市场常年不分红的铁公鸡,已经成为媒体的年度例牌菜,但很少人认真地去算,A股市场到底有多少公司10年不曾分红?具体数字有点超出预期。

据券商中国记者统计,只统计现金分红、不考虑红股,从2007年至2016年10个财务年度为统计区间,A股市场共有195股不曾进行过现金分红,如果考虑到2008年以前A股市场的个股只有1494只,这些铁公鸡的占比达到13.25%。

不过铁公鸡还要区别看待,有些是没钱可分,业务亏损无可奈何,有些却是实现盈利却还是一毛不拔。

据统计,上述195只10年不分红个股中,有46股在10年间实现了整体盈利(10年股东净利润为正),同时截至2016年年末,公司账面上的未分配利润为正,这些公司可以视为是有分红能力却不(未)分。

例如,作为20年不曾分红的铁公鸡公司,浪莎股份(21.080,-0.19,-0.89%)从1998年以来都没进行过现金分红,其中2007至2016年10年间共实现净利润4.46亿元,截至2016年年末的未分配利润为429.49万元。

不过,在2月份的一个监管答复函中,浪莎股份已经表态,预计公司2017年年度经营成果经审计后,达到现金分红能力,同时也有媒体报道称,浪莎股份的分红比例不会低于30%。

又例如,广汇物流(6.880,-0.07,-1.01%)自从1995年进行一次分红,就多年不曾再派发股息,其中虽然经历重大资产重组,但这一零派息纪录还未被打破。数据显示,广汇物流在2008年至2016年的10年里盈利规模达到2.59亿元。

与之相似,海航基础(11.160,0.00,0.00%)(原ST筑信)自从2002年进行一次现金分红后,就不曾再派现过,但该公司在2007年至2016年共计实现净利润11.98亿元,截至2016年年末账面拥有未分配利润16.02亿元,同时账面的货币资金达到174.9亿元(主要受重大资产重组影响)。

就盈利规模来看,建新矿业(9.930,-0.13,-1.29%)、皇庭国际(13.270,0.00,0.00%)和鲁商置业(3.620,-0.02,-0.55%)在2008年-2016年间的盈利超过15亿元,分别达到21.29亿元、19.06亿元和17.62亿元,但公司依然选择10年不分红,不过需要看到的是,这些年以来,上市公司的现金分红能力与意愿都在不断增强。

一组权威数据显示,2014-2016年,上市公司现金分红率(分红金额/归属于上市公司股东净利润)稳定在30%以上,处于国际中等水平。