2018年2月26日,我们发表了一篇文章《资本宠儿科大讯飞:利润含金量成色不足,是否被严重高估?》,讨论“大牛股”科大讯飞(60.830,1.74,2.94%)利润含金量不足的问题。

当时,由于科大讯飞2017年年报还没有发布,我们对于一些问题只是点到为止,在文章最后曾留白“更多的问题不妨等年报出炉之后再谈”。

现在科大讯飞年报新鲜出炉,说过的话就得兑现。

进入正题之前,先回顾一下我们在上一篇文章中提出的主要问题:

1) 利润增长戛然而止:牛股遇上负增长

2) 寅吃卯粮:研发费用资本化比例节节攀升

3) 利润含金量之谜:政府补助贡献三成多利润 投资收益雪中送炭

4) 营收变现压力:应收账款大幅增加 频繁筹资补血

就着科大讯飞2017年年报,再来谈谈这些问题。

增收不增利背后:并表撑业绩,人均绩效偏低

2017年,科大讯飞营收约54.45亿,同比增加63.97%;归母净利润约4.35亿元,同比下滑10.27%。上市近10年以来,首次出现利润下滑。

在上篇文章中,我们提出“近年来科大讯飞却出现了一种增收不增利的现象”。实际上,这句话只说了一半:即便是下滑的业绩,还存在着并表的影响。

2016年,科大讯飞购买了安徽讯飞皆成23.22%股权(原为联营企业,已持有49.02%股权)以及北京乐知行100%股权,将这两家公司纳入合并范围。

2017年,这两家公司净利润分别约1.4亿及0.49亿,分别占到上市公司整体净利润的29.25%及10.24%,合计达到39.48%。

为了在一定程度上消除并表产生影响,从另外一个数据——人均营收,来看会更明显。成长中的科技公司利润总额也许不是最关键的,人均营收却是个很有价值的参考。

2011年之后,科大讯飞人均营收进入上升通道,2015年达到峰值83.87万/人。2016年,似乎是一个转折点,人均营收同比下滑33%至55.89万/人。2017年有所回升,但仍远低于2015年水平。

科大讯飞的人均营收在科网股中处于偏低水平。我们在A股、港股以及美股中概股中,筛选了55家总市值超过150亿的科技公司,由于2017年财务数据不完整,以2016年人均营收计算,平均值为134万/人。按从大到小排序,科大讯飞位于第42位,处于中等偏下的位置。

高科技公司的竞争力最终要体现在提高生产力上,科大讯飞已经上市近10年,成立已经18年,市值已经突破800亿,人均营收和利润还维持在偏低水平。是发展阶段问题?管理的问题?还是商业模式的问题?抑或价值被高估了?

资本化研发支出超过净利润:寅吃卯粮仍严重

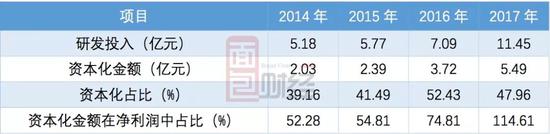

科大讯飞研发投入资本化较高,早就引起不少投资者的关注。

研发支出资本化还是费用化,可以说是财务总监们调节利润的一个大蓄水池:费用化的研发支出是影响当期利润的,而资本化的研发支出则可以在未来摊销;如果企业研发投入资本化率较高,增加当期利润,但将产生的摊销会削减未来利润,这就造成了寅吃卯粮的后果。

2017年,科大讯飞研发投入金额约11.45亿元,其中,资本化的研发投入约5.49亿,资本化研发投入金额已经超过了当期净利润!

以下为根据公开数据对公司研发投入金额做的统计表:

尽管科大讯飞的研发支出资本化比例较高,并不意味着违规。一些A股上市公司甚至将研发支出100%都资本化,仍然在准则许可范围内,但采用全部费用化的公司也不在少数。

研发资本化比例可以供投资者衡量利润含金量。做一个简单的还原:若科大讯飞2017年度研发投入资本化率下降到20%,不考虑所得税影响,将削减公司2017年利润3.2亿元,占到同期净利润的六成多。尽管20%这一比例仍略高于行业平均水平。如果全部费用化,科大讯飞则变成了亏损。

从历史财务数据来看,早期资本化的研发支出对后期利润的“反噬”已经开始:最近几年,科大讯飞折旧及摊销金额逐年攀升,其中变化最为明显的是无形资产的摊销。科大讯飞无形资产的摊销由2012年的0.35亿元增加至2017年的2.44亿元。

政府补助力量有限,还是省着点用?

2017年,科大讯飞计入当期损益的政府补助约1.19亿元,在当期净利润中的占比约24.84%,政府补助在利润中的占比明显下滑。

以下为根据公开数据绘制的公司政府补助金额及占比变化情况:

虽然,计入当期损益的政府补助大幅下降,但公司计入递延收益的政府补助明显增加。

2017年,科大讯飞计入递延收益的政府补助余额约1.03亿元,而2016年这一余额约0.5亿元。解释一下递延收益的含义:这一部分政府补助暂且计入负债,来年可以慢慢转为利润。

应收账款大幅增加,计提1亿坏账准备

2017年,科大讯飞应收账款同比增加41.89%至25.52亿元,其他应收款同比增加12.08%至3.19亿元。

应收项目增加,相关款项不能收回的风险随之增加,公司所计提的坏账准备增加。2017年,应收账款及其他应收款合计计提坏账约1.03亿元,约比上一年增加59%,占到当期净利润的21%。

应收项目增加,也影响了公司经营性现金流。

2013年至2015年,科大讯飞经营性净现金流入略高于净利润;但2016年,其经营性净现金流开始明显下滑。2017年,虽然公司应付项目也有所增加,部分缓解了经营资金的压力,但经营性净现金流仍然低于净利润,两者相差约1.16亿。

以下公司应收账款及经营性净现金流变化情况: