胜利精密(5.110,0.00,0.00%)(002426.SZ),中国民营经济企业五百强之一,2010年在深交所上市。

2017年年报:营收近160亿元,归母净利润约4.62亿元。

业绩表面看起来还不错,但下面划重点了:扣非净利润为亏损2899.54万元。

更严重的是:公司之前的11亿巨额收购开始爆雷,产生了2.66亿元商誉减值。这一减值数据暂时位列2017年A股商誉减值榜榜首。

投资者更需要注意的是:除了这笔已经踩雷的收购,公司历史上多次溢价收购,已经累积了16.57亿元的商誉。

胜利精密到底能不能胜利?如何在最新的大A股商誉减值榜上勇夺“状元”的,先从2015年对锂电池隔膜公司——苏州捷力的收购说起。

11亿巨额并购买来“烂货” 商誉减值高居A股榜首

这笔惹祸的并购从开始至今还不到三年。

2015年11月,胜利精密以6.12亿现金收购了苏州捷力51%的股权,溢价率243.36%。

2016年10月,又以4.86亿现金追加收购了苏州捷力33.77%股权,溢价率135.89%。两次收购总额合计11亿元,给胜利精密带来了近5亿元的高额商誉。

按照常规,高溢价收购当然要做业绩承诺。苏州捷力则给出的业绩承诺为:2016年、2017年和2018年净利润分别不低于为1.3亿元、1.69亿元和2.197亿元。

踩着新能源锂电池的风口浪尖收购回来的标的,本以为能给公司带来巨大的经济利益。然而,现实太骨感。

苏州捷力2016年业绩就扑街了,没有完成业绩承诺,实际净利润只有6436.23万,比承诺利润少了6500多万;到了2017年情况更糟糕,甚至亏损了238.54万元。

连续两年均与业绩承诺相差甚远,商誉减值是必然的了:此次苏州捷力因亏损被计提了2.66亿巨额商誉减值,直接导致了胜利精密扣非后净利润由正转负。这也是2017年度A股所有已披露年报的上市公司中金额最大的一笔商誉减值。

以下是面包财经根据财报数据整理的,截止当前A股上市公司商誉减值排行榜,胜利精密不仅高居榜首,还遥遥领先第二名不止一个身位:

万幸,亏损发生在业绩承诺期内,还能找卖方的“后账”。由于在对赌期内,苏州捷力2017年计算业绩补偿金额约3.83亿元,目前1.71亿元已落实到账,算是不幸中的万幸。

但问题在于,承诺期内亏损发生商誉减值,还有业绩补偿兜底,虽然爆雷但好歹有防弹衣。那业绩承诺期结束之后爆雷怎么办?不要忘记,针对苏州捷力的收购总额是11亿,减值后还有2.33亿商誉在账上。

进一步拆解胜利精密的财报发现,过去几年,公司频繁并购,商誉一度高达16.57亿。很多收购已经过了业绩承诺期,商誉地雷不可不防。

车轮并购带来16亿商誉

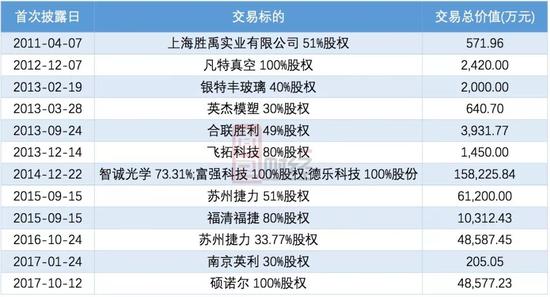

简单梳理:自上市以来,胜利精密先后进行过十多笔收购,这些已经完成的收购所并表的子公司,贡献了胜利精密日后大部分的营收和净利润,但也给胜利精密带来了总计高达16.57亿商誉。

先看一下胜利精密近年来的主要并购事项:

在这张表上,没有完成业绩承诺的不光是已经造成商誉减值的苏州捷力。2015年收购的富强科技,并表当年就未完成业绩承诺,原出让方以股权回购做出了补偿。

有一些并购,并表后业绩下滑,甚至连业绩补偿这个防弹衣都没有。譬如,2015年并表的福清福捷,在并购时并无业绩承诺,但并表当年即亏损2390万,虽然2016年扭亏为盈,但2017年的净利润又开始下滑,从1646万下滑至1506万。

巨额商誉减值已经在2017年“发威”,若未来并购标的再次出现业绩不佳,甚至陷入亏损,胜利精密是否会继续出现商誉减值?

利润含金量不足:现金流紧绷

此外,“买买买”模式下的胜利精密,现金流状况也不容乐观。

虽然营收持续增长,但财报显示:自2014至2017,胜利精密连续4年经营性活动现金流净额为负,累计净流出8.86亿元,净利润累计实现13.56亿。

与此同时,公司的财务费用也开始上升,从2012年的260万增至2017年的3.04亿,累计增长11570.91%。近年来,这些因素对公司净利润的负面影响日渐显露,公司净利润增长一路下滑,到了2017年,业绩补偿款已成为支撑公司净利润的重要因素。

自2012至2017年,公司的资产负债率从32.62%上升至51.29%。

信披质量存疑:多次修改业绩预告

胜利精密的信披质量也颇让人担忧,屡屡“谎报军情”。

2011至2013年,胜利精密连续三年业绩修正,持续向下修正。2014和2015年胜利精密仿佛洗心革面,连续两年无修正,然而到了2016年度,又出现了巨额的业绩修正。

2016年10月,胜利精密三季报原本预告2016年全年净利润为7.5-8.5亿元,并表示公司各业务板块协同效应增强,优质客户资源共享,收购子公司业绩也快速增长。总之,就是公司经营相当良好。

结果,到了2017年1月25日,胜利精密对业绩预告做了修正,修正后的盈利变成了6-6.5亿元,修正原因为客户订单未达预期。等到后来披露业绩快报时,业绩快报上显示的净利润,又变成了5.45亿元。

这还没完,没过多久,胜利精密又双叒叕对业绩快报发了修正公告,这次的净利润,变成了4.29亿元。从开始最高8.5亿到最后的4.29亿,前后差了4亿多,而胜利精密2016年全年净利润也就4亿多,差出来整整一年的利润!

业绩预告不准,到底是数学不好还是另有别情?业绩预测频频失准又是为那般?

IPO募投资金未达预期 巨额并购仍不停歇

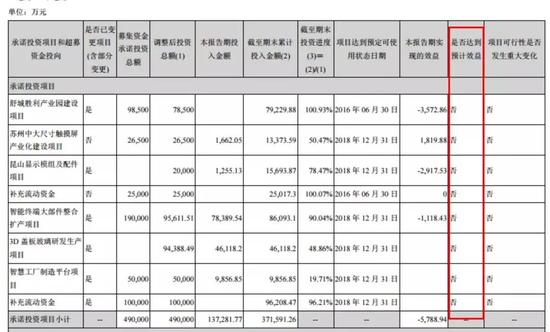

上市以来,胜利精密进行了多次募资,2014年起,增发融资更是明显提速。但从公开的信息梳理:这些项目进展却相当让人着急。

略举几个例子:上市之初募投的“平板电视结构模组技术改造项目”、“建设模具中心项目”,投资总额分别为2.16亿元、7500万元。但截至2015年9月,“平板电视结构模组技改项目”累计产能利用率64.49%,累计实现效益1.59亿元;“建设模具中心项目”累计产能利用率18.32%,累计实现效益1854.35万元,均未达预期。而2013年之后陆续募投的多个项目,截止2017年底,只有2个建成投产。直接端上年报中的截图: