华夏幸福(32.450,0.18,0.56%),雄安新区概念龙头股,此前发布了2017年年报,券商集体叫好,某券商甚至给出66.7元的目标价,较当前翻倍有余。

2017年,华夏幸福营收596.35 亿元,同比增长 10.80%;归母净利润 87.81 亿元,同比增长 35.26%。

但是,过去几个月,华夏幸福股价阴跌不止,从2018年2月初的46.88元跌到当前的32.27元,跌幅超过30%。

券商热烈看多,市场反应冷淡,股价跌跌不休,看起来并不算太差的年度业绩,也没能让华夏幸福股价收复失地。

这家公司到底怎么了?

应收账款189亿,坏账计提为零

华夏幸福目前主营房地产开发和产业园区业务,其中产业园区业务包括产业新城与产业小镇两大产品,是公司认定的核心业务和核心竞争力所在。产业新城和产业小镇均采用的是PPP业务模式,即公司与地方区域政府合作。

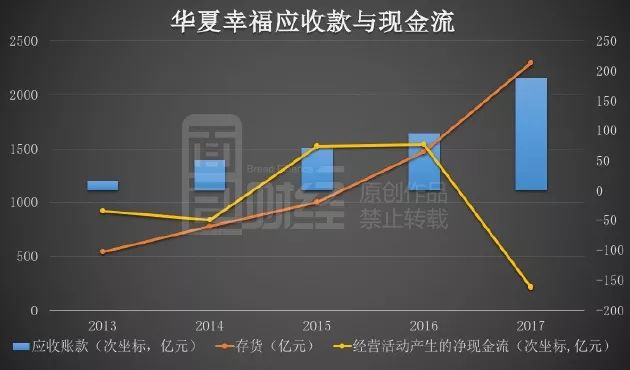

在公司营收和净利润持续增长的同时,公司应收账款近年来也是一路走高。财报显示, 2013至2017年,公司应收账款的期末余额从17.44亿元上升至189.1亿元,增长超过9.8倍。值得注意的是,虽然应收账款持续大幅增加,但公司对应收账款计提的坏账准备却一路下行,从2014年的1903.59万元降至2017年的0.00元!

这是什么操作?

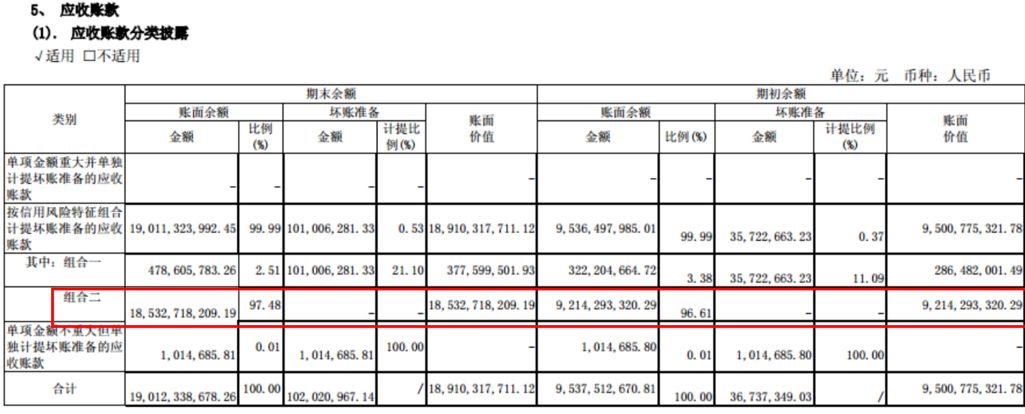

来看华夏幸福2017年财报中应收账款的披露:

仔细研究财报发现,连续两年占据华夏幸福应收账款95%以上的“组合二”,竟然完全未计提坏账。再往前追溯,自2013年至2015年,“组合二”分别占据当期应收的97%、92%和96.6%,仍是年年不计提坏账。

问题来了,这个“组合二”究竟是个什么鬼?公司2017年财报明确指出:

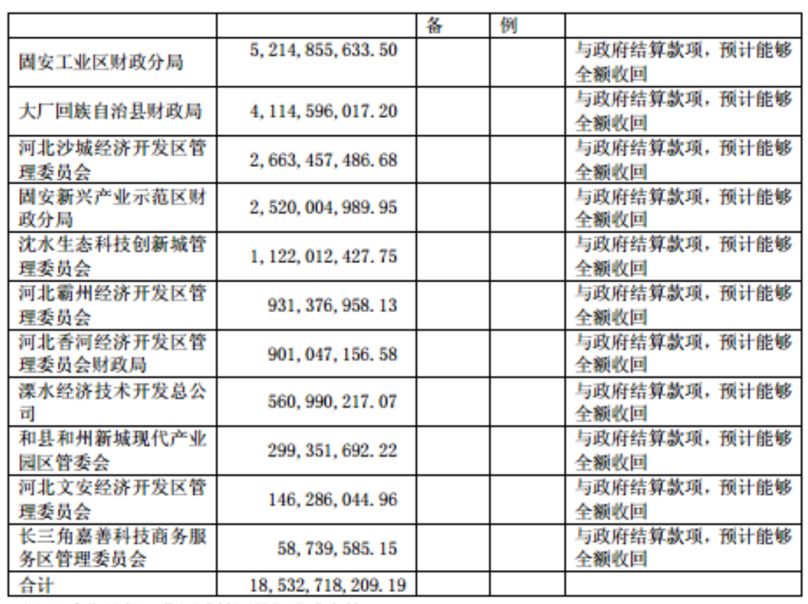

也就是说,0坏账计提的“组合二”实际上就是各项应收政府园区结算款,而不进行坏账计提的原因,还是因为他们是“与政府结算款”,因而“预计能够全额收回”。

这也意味着,多年来公司账面上出现的应收账款坏账准备,实际只是对金额占比不到应收总额5%左右的其他款项进行计提得来的,而连年占据公司应收账款约95%以上的政府园区结算款,华夏幸福却从来不对其计提坏账!

那么问题来了,是不是与政府相关的结算款真的就是零风险,不需要做任何的计提呢?先不讲理论,不妨看看其他公司是怎么做的。

同类业务,不同企业不同选择

以华夏幸福应收账款分类披露的方式,我们难以准确判断出各项政府园区结算款的账龄结构。这些园区结算款项是否能够全额收回,更是无法定论。但是我们可以参考对比下其他参与PPP项目的企业是如何处理与政府结算款项的。

以岭南股份(33.000,-0.17,-0.51%)为例。岭南股份2017年财报显示:

再看绿地控股(7.270,0.05,0.69%)。绿地控股2017年半年报显示:

还有云投生态(10.030,0.03,0.30%)。云投生态2017年半年报显示:

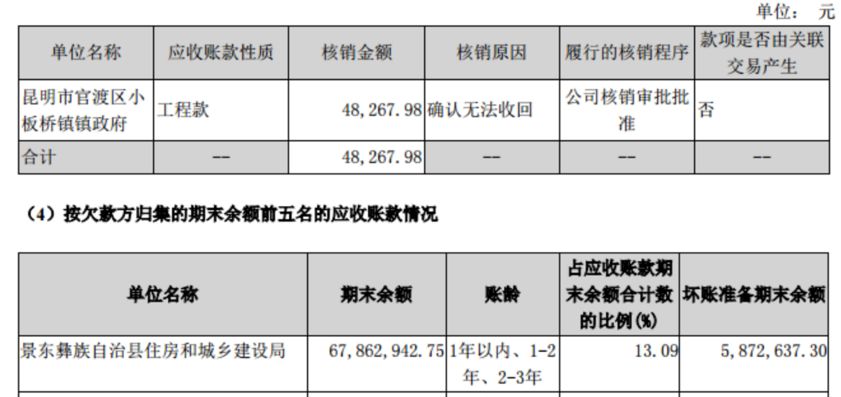

可以明显看出,上述各家公司均以不同比例对公司与政府结算款项进行了坏账计提,其中云投生态甚至已确认了48267.98元的坏账损失。

随便翻一翻有PPP业务的上市公司财报,我们可以发现,对“政府结算款”进行了坏账计提的不在少数。甚至已经出现了确认坏账损失的案例。

现实教育我们:对地方政府的应收款并不是百分之百没有风险的。华夏幸福多年来对各政府园区结算款0坏账计提,又是否完全合理?是否符合会计上的谨慎性原则?

现金流堪忧财务费用飙升,负债率优化含金量不足

营收和利润增加的同时,华夏幸福的经营性现金流状况并没有明显的好转。

财报显示, 2017年度公司经营活动产生的净现金流量为负162.28亿元,自2013至2017年,5年内公司经营活动累计现金净流出94.43亿元。

与此同时,公司的财务费用也大幅增长,从2013年的1.15亿增至2017年的9.8亿,增幅达到752.17%。尽管营收和净利润持续增长,但利润的现金含量并不高。

最近几年,华夏幸福的总负债率略有下降,从2012年的88.52%下降至2017年的81.1%,但仍然维持在一个较高的水平上。

最近几年,公司的负债和有息负债总额都在增加,负债率微降很大程度上源于资产总量膨胀。

在华夏幸福资产中,占比最高的是存货。对于房地产类公司,存货高,尤其是土地多,未必是坏事,但周转率低,却未必是好事。