不久前,电影《后来的我们》退票事件,让该片制作方同时也是发行方的猫眼电影成了众矢之的。而光线传媒(11.560,-0.03,-0.26%)作为猫眼电影的重要股东之一,也屡屡被连带提及。

即便没有退票事件,作为文化娱乐行业的热门股,光线传媒自身的业绩也一直在市场的聚光灯下。

2018年4月28日,光线传媒(300251 SZ)公布了2018年一季报:实现归母净利润约19.93亿元,较上年同期增加976.95%,堪称亮眼。但是,报告期内公司营收约4亿元,较上年同期减少34.25%,扣非后归母净利润约0.88亿元,较上年同期减少51.8%,经营性现金净流入1991.09万元,较上年同期减少94.4%。

归母净利润飙涨,而营收下滑,扣非利润腰斩,光线传媒的成绩单究竟是喜是忧?

光线一直是众多券商的爱股,深度研报和看多评级屡屡发布。不少读者也一直在催我们写一写光线。

坦白的说,光线是一家比较难研究的公司,甚至整个影视行业都是比较难研究的。即便再大牌的导演,再强势的渠道,再豪华的明星阵容,也未必就能保证下一部电影热卖。而连续的票房失利,足以毁掉一家影视公司一整年的业绩。

更何况,根本无法预料女一号什么时候突然半夜跑出去做头发。

但遇到困难绕着走总不是办法,就着还算新鲜的财务数据,姑且试着讨论一下吧。

电影业务缩水 年度扣非利润首降

2017年,光线传媒出现了上市以来首次的扣非利润下滑。

光线传媒2017年度报告显示:公司2017年实现营收18.43亿元,同比增长6.48%,归母净利润8.15亿元,同比增加10.02%,实现扣非后归母净利润4.62亿元,同比减少11.01%。这是公司扣非后归母净利润自2011年上市以来首次下滑。

电影业务是光线传媒的核心业务,但最近两年来自电影及衍生品的收入出现了持续的下滑。

自2015至2017年,公司电影及衍生品业务收入从约13.1亿元下降至12.38亿元,增收乏力。而根据国家广播电视总局发布的数据,2017年全国电影总票房达到559.11亿元,同比增长13.45%。

从年报数据中无法得知光线传媒2017年的票房是否与行业保持了同步增长。2017年,光线并没有在年报中公布详细的票房数据,而这一数据在2015和2016年都是详细披露的。

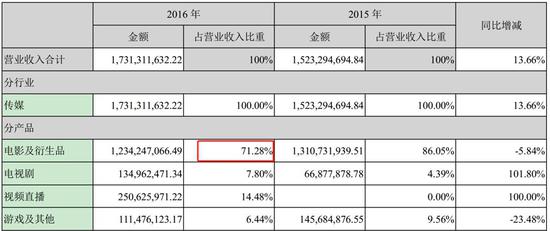

过去几年,电影业务在公司总营收中的占比也在持续下滑。根据财报数据计算:2015、2016和2017年电影及衍生品业务在公司营收中的占比分别为86.05%,71.29%和67.17%,影视业务对公司营收的贡献逐年下降。

说句题外话,虽然面包君把光线传媒2015到2017年的年报反复核对了好几遍,但是在摘录电影及衍生品业务占比的时候,还是有点晕——光线传媒两份年报中公布的2016年电影及衍生品业务占比竟然是不一样的,虽然只相差0.01%,但仍然让人不知所措。

这是2017年的年报截图:

这是2016年的年报截图:

虽然相差只有0.01%,但这种差错让人费解:明明金额和科目都是一样的,为什么占比会有差呢?

不是故意要跟光线传媒较劲,如果财报没有更多让人费解的地方,那这个差异其实是可以忽略不计的,四舍五入改成舍尾法,就有可能造成小数点后的差异。

真正让我们感到疑虑的是,光线传媒2018年一季报竟然没有详细披露电影业务收入,而此前这项收入是披露的,难道有什么隐情?

一季度电影业务收入腰斩:你没有披露,但我们还是算出来了

本来这篇文章是要研究光线的商业模式的,但是在整理素材的过程中,我们突然发现光线的信披口径似乎更值得推敲。

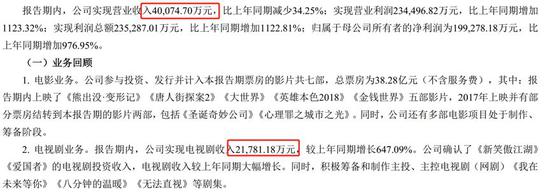

2017年一季报,光线传媒披露了各个业务板块的收入情况,如图:

但是到了2018年一季报,上面这张表格没有了。对于各个板块的披露,只能在文字表述中找到。

其实,类似的业务表述在2017年的一季报中也有。那么问题来了,少了一个表格之后,到底缺失了哪一项数据呢?

很简单,少掉了电影业务的数据。经常读财报,面包君总结出一个经验:莫名其妙消失掉的数据往往是最重要的数据。于是,我们把2017年和2018年一季报的数据做了个对比,来还原一下“消失”了的电影业务数据究竟如何。

比照上面两张图:2017年一季报,光线传媒电影业务收入约4.59亿,而2018年一季度公司总营收仅约4亿元。在2018年4亿元的营收中,还包括电视剧收入约2.17亿元、游戏及其他业务收入1000多万元。

做一道简单的算术题:就算4亿只减去2.17亿元的电视剧收入,结果无论如何也不会超过2亿元。如果面包君的四则运算没有算错,而光线的财报披露口径也没有变化的话,那么应该不难得出一个结论:2018年一季度电影业务收入下跌过半。

说实话,电影这个行业本来就是有很大不确定性的,就算业务收入下降了,也没有什么好遮掩的,为什么不能公布呢?

常年读财报形成的直觉让我们倾向于相信:不公布本身,也许比下降更让人担忧。

资本动作频繁,投资收益撑利润

当我们发现光线传媒的季报数据披露方式发生了让人费解的变化之后,这个研究其实已经没有多少做下去的必要了。但还是要交代一下2018年归母净利润增长的问题。

2018年3月,公司以33.17亿元的对价将持有的全部新丽传媒27.64%股份出售给林芝腾讯。根据公司2018年一季报,仅出售新丽传媒这笔交易给公司带来的投资收益就高达22.69亿元,也正是这笔投资收益使公司一季度净利润较上年同期增长了976.95%,扣除这笔投资收益后,扣非后归母净利润下滑51.8%。

新丽传媒的这笔股份是2013年进入上市公司的,成本约8.3亿。实际上,最近几年投资收益在光线传媒利润中的占比,越来越重要。

财报显示:公司2015年投资收益7568.59万元,约占当年净利润的19%,2016年投资收益2.77亿元,约占净利润的37.38%,2017年投资收益为3.7亿元,约占净利润的45.07%,投资收益逐渐成为公司利润的重要来源。

当然,要获得这些投资收益,也需要不菲的投入。根据公司公告大致梳理,自上市以来,光线涉及的并购约20笔。截止2015年,公司账面商誉金额达到6.88亿元,为历史最高值。

这些并购和对外投资在给光线来带收益的同时,也留下了不少商誉减值的隐患。2016年公司对嘉华丽音和东方传奇两家子公司合计计提了4312.98万元的商誉减值。2017年公司对杭州热锋网络和广州仙海网络科两家子公司计提了1.88亿的商誉减值。其中热锋网络因未完成被投资时的业绩承诺而向光线传媒支付了1.37亿的业绩补偿款,金额占公司2017年净利润的16.69%。

光线传媒的并购故事一直是业界研究的典范,几乎可以写本书了。虽然有商誉减值的存在,但是也并不能说光线的并购策略整体上是否失败。