题目是贩卖焦虑的。没道理。我心里总是有个小恶魔,私自改我的标题。

近日银保监会发布《个人税收递延型商业养老保险业务管理暂行办法》,今天说的就是税延型产品。税延型养老险只是税延型产品的一种,下个十年税延型产品大概率会越来越多,工薪阶层也大概率会出手,所以提前了解一下是必需的。

税延有多实惠?

所谓税延就是延后纳税。字面上看不出来这玩意有多实惠,大投资家芒格曾经举过例子,我们直接引用一下就好,当然这只是示例,不代表我国税延型产品的实际情况:

年均复合收益是13.3%。

如果你的一项投资长达30年、年均复合收益为15%,而且只是在第30年年底才缴纳35%的所得税——那么你一次性缴税后算下来的

复合回报率就只有9.75%了。

同样是30年、年均复合收益15%的投资,但每年赚了15%之后缴纳35%的所得税——那么你每年的

两个年化收益率相差3.5个百分点,30年积累下来,每投资后者1块钱,期末总金额为16.3元,而前者则高达42.35元,简单算相差当初本金的26倍。

本例是投资所得税延的例子,其实挪到工资收入的税延上,效应也是一样的。所以,税延给工薪阶层带来的实惠,远不止一个投资收益率那么简单。我们截取芒格的话来形容“光是少交的所得税就能更让你增添很多财富”。

所以说,我们理解税延型产品要从两个角度理解,这类产品的实惠,那还是相当良心的。

以美国为例:敢花钱

全世界税延型投资品存量和新增规模最大的国家,目前都是美国。我们以美国为例说说这个事。

大家印象中的美国人都是特敢花钱的,从1959年到2014年,美国人均月储蓄率最低的时候,赚1000块,存8块。坐吃山空。为什么胆这么大呢,因为普通人通过税延型产品为代表的长期投资绑定国运,解决远虑的同时降低近忧,挣一个花俩,“月光而心不慌”。

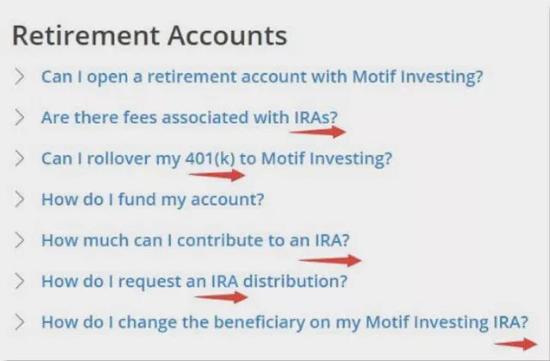

——你以为齐齐鲁要谈401K了是不是?那玩意太初级,美国人现在玩401K越来越少了。我给你来点真正的干货。2013年的时候,我发现了一个做组合投资的网站叫motif,美国群众可以把养老账户链接到这个网站上,买它的组合,FAQ里面赫然是这样显示的:

5个相关问题里面只有1个提及401K,剩下4个都是IRA。

不管是401K还是IRA,这都啥玩意,从头说。

养老第三支柱

首先是美国社保不灵了——不要类推啊,咱们社保养老金那是杠杠的——老人变多,寿命还延长了,美帝政府扛不住了,要不怎么全球属它最能欠钱呢。

于是美帝政府就说,In God We Trust,地主家也没余粮啊,你们又不是不挣钱,你们自己存点吧,你们只要自己存,我就晚些收你税。

这就是401K和IRA的来源,简单理解,就是这俩账户都是个人开,个人存钱,个人决定存的钱往哪投,退休以后个人取,然后政府给优惠,也就是政府、雇主之外的个人养老支柱:第三支柱。401K只针对私人公司企业雇员,IRA是只要挣钱的人都能存。当然,401K和403B差不多,都有那种你个人存多少钱,公司同时给你存多少钱的安排(match),不过这个match是有上限的。

401K和IRA还有一个区别,就是401K只能买基金,IRA还可以买股票。简单说就酱紫。

(图片来源:中证金融研究院)

一种是存时优惠

那美帝政府给的税收优惠是咋回事呢?简单讲就是两种:比如你往IRA账户打钱,这钱你就不用交个税了,等取的时候再交;就是你往IRA账户存的钱都是税后的收入,但是你取的时候就不用交税了。不管怎么优惠,这个税收优惠的额度都是有上限的:2015年,50岁以下,每年可以存5500美元;50岁以上,每年可以存6500美元。这个额度经常上调,2002时还只有3000美元,13年后就翻倍了,说明人家也是讲理的。

还有就是特富裕的个人或家庭,它不给税收优惠,这个也挺讲理的。

投资方向:主要买基金

接下来的问题就是钱存进去以后买啥,截止2015年末,IRA投向公募基金、银行存款和保险的占比分别为48%、7%和5%。再往前4年看,2011年末,IRA 45%投给公募基金、38%投给证券公司(具体证券公司拿去做啥不太清楚),10%在银行,还有一点在保险公司。

说白了吧,大头还是拿去买基金了。

基金公司拿到钱以后怎么办呢?也没啥好办法,美国市场都是按书来的,就给你做配置。

那是谁说的来着:资产配置可以解释90%的超额收益来源。

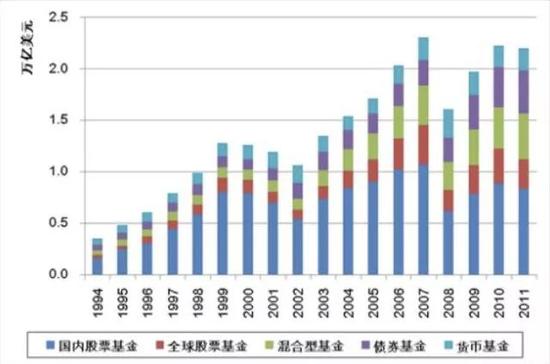

截至2011年底,美国公募基金打理的IRA资产,4成买美国本土股基,两成买混合基金,两成债基,剩下的是全球股基和货基。

这一配置,再加上基金公司一些能力,大概搞个平均收益(其实低于平均收益也行,只要长期坚持),就靠谱了,下面这个图可以看出来公募给IRA账户调仓的情况:

(图片来源:中证金融研究院)

收益有多么靠谱呢?美国金融监管局(FINRA)出版的《明智的401K投资》进行了相关测算,假如每月向传统401(k)账户存入300美元,每年平均获得8%的收益率,参加20年,账户价值18万美元,参加30年则有45万美元。

那你说了,美国公募靠谱,中国公募不一定靠谱啊。其实中国公募总体的投资管理能力和收益是靠谱的,但中国公募总是鼓励你快进快出转换什么的,投资者也缺少一个机制能够长期坚持。

美国人啥都好,就是反应慢点——就算2008年金融危机,美国人也还是有定力,只有3.7%人从养老金账户提钱,只有3%的人停止了相关的缴费。

我觉得中国人也完全能做到,但是我们一直缺乏这种适应长期投资的机制安排。

几点结论

1. 社保养老金是保个底,企业年金是有益补充,要高标准养老还是得自己上心。随着试点推进,未来十年,税延型投资产品可能越来越多,而且与工薪联系,您真得提前了解一下。

2. 从美国情况看,靠税延型产品(主要投基金)养老是靠谱的,长期投资,税收实惠,绑定国运,平均收益。当然哦,这句话是有前提的,前提在哪您自己琢磨。

3. 为养老打算,哪天都不晚,哪天都不早。所以,条件成熟时,同志们可以关注下。

4. 大胆猜测一下,估计十年内条件会趋于全面成熟。

本材料不构成投资建议,据此操作风险自担。本材料仅供具备相应风险识别和承受能力的特定合格投资者阅读,不得视为要约,不得向不特定对象进行复制、转发或其它扩散行为,管理人对未经许可的扩散行为不承担法律责任。