这个“双十一”,A股过的并不好。

过去的几天,一“箩筐”的利好消息不断扑面而来:再融资政策松绑、扩大股票股指期权试点、外资金融机构全面放开、MSCI再扩容、外部不确定性因素缓和。

但在CPI同比大涨背景下,市场对“滞胀”的担忧依然给指数以冲击。11日早盘沪深两市市值蒸发9067亿元。

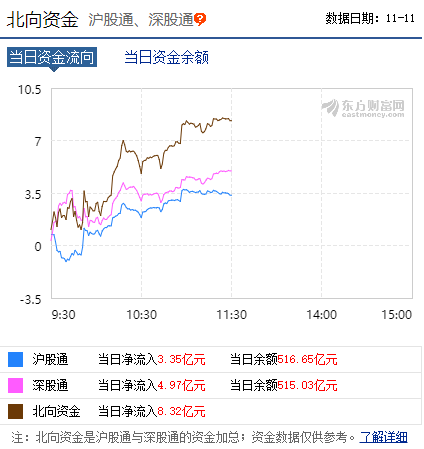

不过,在A股深幅调整之际,市场公认的“聪明资金”——外资却依旧“买买买”。东方财富数据显示,11日上午北向资金净流入额度达到了8.32亿元。

热点板块带头回调

A股的这个“双十一”过的确实不太如意。截至午间收盘,沪深主要指数均出现了较大的跌幅,上证指数下跌1.22%,报2928.04点;深成指下跌1.56%,报9740.60点;万得全A指数早盘下跌1.46%,市值蒸发9067亿元。

数据来源:wind

28个申万一级行业指数悉数下跌,其中家电板块跌幅居首,白电双雄格力电器和美的集团更是双双跌逾4%。

数据来源:wind

不过,在市场偏弱震荡之际,沪深两市跌停个股数量并不多,只有6只,涨停个股数却超过了20只。这也是今天的市场中难得的一抹“红色”。

数据来源:wind

近期A股利多如潮,再融资政策松绑、扩大股票股指期权试点、外资金融机构全面放开、MSCI再扩容、外部不确定性因素缓和等等;可为什么今日还是跌了?

这其中一个不可忽视的因素是,统计局11月9日公布了我国10月CPI和PPI的数据,其中CPI同比3.8%,而市场预期则只有3.4%。

光大证券就指出,中国10月CPI同比上涨3.8%,再超市场预期,在经济下行背景下所构成的滞胀局面是压制近期市场上行的根本原因。不过,光大证券也坦言,对滞胀无需过忧,在“紧信用”基础上,通过MLF降息引导LPR降息,即“松货币”来支撑“宽财政”是最好解决办法。而且明年初通胀大概率回落,压制因素有望解除,当前市场仍然是底部配置期,建议耐心持仓。

华金证券则从历史经验上得出结论认为,在通胀高位继续攀升时期货币政策实质上偏紧的概率较大,2001年1月至2019年10月CPI同比高于4%的月份上证综指上涨的概率约为25%,显示高通胀对股市的负面影响显著,建议以滞胀防守为投资逻辑,以估值被低估为投资主线。

值得注意的是,抛开CPI的影响,对于一项政策到底是利多还是利空,实际市场上也有着不同的解读。如再融资政策的松绑,短期来看,再融资松绑将有利于激发市场活力,利好创业板公司和券商股;中长期来看,上市公司再融资难度大大降低、解禁锁定期变短,但同时,也会给资本市场资金端造成一定的扰动。

正是在如此多变复杂的利多利空因素交织之下,A股也处于震荡之中,但机构和外资对当前的A股却依然看好。

外资继续买入A股

在A股深幅调整之际,市场公认的“聪明资金”——外资却依旧“买买买”。东方财富数据显示,11日上午北向资金净流入额度达到了8.32亿元。

东方财富choice数据显示,今年以来北向资金净流入A股的总规模已达到2393亿元。从6月份至今一直延续着净流入的态势,仅11月以来北向资金净流入额度就已达到210亿元。

华泰证券指出,维持11月A股上行概率或大于下行的判断。行业配置方面,继续推荐家电、汽车、银行的行业配置性机会,以及机械、电力设备的个股精选机会;战略配置上,中长期建议把握科技股配置价值。

银河证券则指出,年初至今市场表现较优,指数及个股均有较大涨幅,估值已处于历史中枢位置,需基本面好转带动市场继续上行,然而年内基本面明显好转的可能性不高。短期A股或将持续处于震荡格局,上行动力不足且下行空间有限,在此期间建议优化中长期配置结构。

其表示,在底部中枢上移的确定性下,当下是配置绩优股的机会,通过分析A股上市公司经营情况发现,具备较佳投资价值的行业为金融、食品饮料、餐饮旅游、电子、通信、交通运输,行业内部优选龙头股,短期具备攻守兼备的特性,且长期在存量市场的博弈下业绩增长可期。