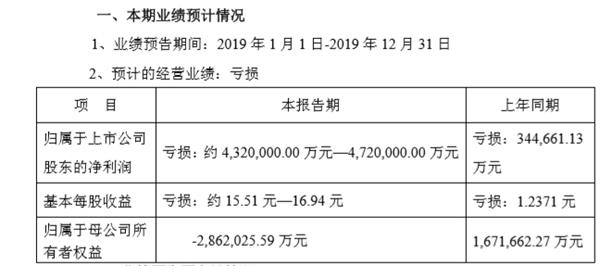

近日,青海盐湖工业股份有限公司(下称“盐湖股份”)发布2019年业绩预告称,预计公司全年亏损432亿元至472亿元,归属母公司的所有者权益为﹣286.20亿元。若2019年最终经审计的净利润为负,公司将暂停上市。

图源:盐湖股份公司公告

公开资料显示,青海盐湖股份始建于1958年,于1997年在深交所上市,为青海省知名的国有企业,在册员工近18000人。盐湖股份主要业务包括氯化钾的生产和销售、盐湖资源综合利用等。其中,钾肥板块设计年产达500万吨,产能位列全球第四位,是国内最大的钾肥生产企业,被业内称为“钾肥之王”。

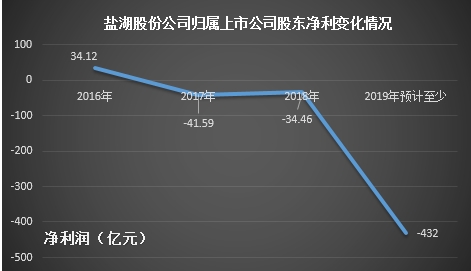

2017年至2018年,盐湖股份已连续两年亏损,额度达76亿元,也就是说,盐湖股份三年亏损额最高或达548亿元。此前,盐湖股份公司股票已于2019年4月30日被实施退市风险警示,简称变更为“*ST盐湖”。值得一提的是,盐湖股份2019年预计亏损额或还将超过A股公司中国铝业于2014年创下的162亿元亏损额,成为新的“百亿亏损王”。

数据来源:盐湖股份公司财报

此前,盐湖股份已对公司账面价值575亿元的不良资产包进行六次拍卖,但均流拍。1月10日9时,公司资产包起拍价降至账面价值的5%仍无人竞拍。按相关协议,若无其他主体愿意以超过30亿元价格受让上述资产包,地方国有资产管理公司青海汇信资产管理有限责任公(下称“青海汇信”)将以30亿元的价格受让上述资产包。

随后,时间财经就盐湖股份与青海汇信资产转让进度等问题致电盐湖股份,对方表示相关问题后续会以公告形式披露,暂不方便接受采访。

两子公司一年亏60亿元

对于2019年的“巨亏”,盐湖股份表示主要系破产重整进程中因资产处置预计产生的损失,初步预计对利润的影响金额约417.35亿元,此事项属非经常性损益。具体来看,为盐湖股份子公司青海盐湖镁业有限公司(以下简称“盐湖镁业”)和青海盐湖海纳化工有限公司(“海纳化工”)带来的经营亏损,以及在重组过程中资产处置产生的贬值损失。

据盐湖股份官网,2011年,盐湖股份与14家股东共同出资60亿元组建了青海盐湖镁业有限公司,金属镁一体化项目也是盐湖股份认真贯彻落实青海省委省政府关于加快盐湖资源综合开发利用的决定。项目总投资600亿元,分两期建设,其中启动项目总投资278亿元,项目于2010年7月开工建设,预计2014年基本建成。但盐湖股份2018年财报表示,公司生产金属镁产品1.1万吨,销售0.88 万吨,其他化工品98.48万吨,金属镁一体化项目实现满负荷运行还需时间。

经济参考报此前也曾报道,出于综合利用、循环发展的想法,盐湖股份投资镁业项目从单一电解镁拓展至十多个环节的巨型综合项目。但始料未及的是,产业链过长致使后续投资和问题过多,最终造成骑虎难下,实际投资层层加码,巨额的折旧和财务费用不仅侵蚀了优质钾肥和锂板块的利润,还将整个公司拖入亏损和债务泥潭。

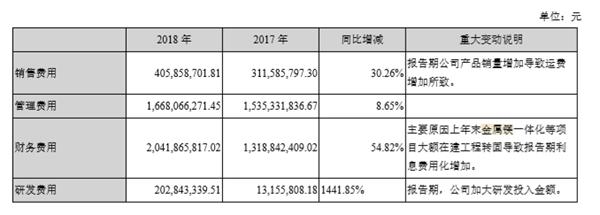

据官网,盐湖股份分别在2014年、2015年以追加投资,提供贷款担保,引进新投资的方式多次对盐湖镁业增资。甚至在2019年初,盐湖股份还向盐湖镁业提供4.59亿元的财务资助。此外,时间财经查阅盐湖股份财报时也发现,该公司2018年财务费比2017年增长54.8%,主要是因为上年末金属镁一体化等项目大额在建工程转固导致报告期利息费用化增加。

图源:盐湖股份官网和财报

与此同时,盐湖股份另一家子公司青海盐湖海纳化工有限公司则遭遇了开工及亏损的窘境。2017年和2018年,出于环境保护考虑,发改委下达“限煤令”,这导致天然气的需求量增加。

据上述报道,盐湖股份化工项目无法获得低价且足额的天然气供应,项目用煤也得不到保障。经该报道测算,盐湖每年天然气需求量大约在14.8亿立方,而2018年供给不足4亿立方,导致部分生产线无法开工,天然气价格也从每方0.6元大涨至2.49元,而从外省调入的煤炭成本也从原来的200元/吨大涨至约900元/吨。

盐湖股份也在2018年财报风险预警中曾表示,公司综合利用化工项目大部分产品还不能产生效益。此外化工产品大多数成本较高,煤炭需要外购,加之化工产品市场竞争激烈,企业经营压力巨大。

此外,化工项目存在安全风险。2016年,盐湖海纳聚氯乙烯一体化项目日产2500吨水泥生产线电石渣库顶除尘器发生闪爆事故,事故造成6人死亡、8人受伤的安全事故。据官网资料,该事故造成直接经济损失116.63万元,直至2019年盐湖海纳化工各生产装置才全面恢复生产,提升产能负荷。

图源:盐湖股份公司官网

据财报,盐湖镁业2019年1-10 月亏损约 31 亿元,海纳化工1-10 月亏损约 8 亿元。2018年分别亏损达47.2亿元和12.24亿元,一年共计亏损额60亿元。

2019年8月16日,长期为盐湖股份提供餐饮等日常服务的泰山实业以盐湖股份不能清偿439万到期债务并且明显缺乏清偿能力为由,向法院提出对公司进行重整申请。2019年年9月30日,青海省西宁市中级人民法院裁定受理盐湖股份破产重整一案,并于同日指定盐湖股份清算组担任盐湖股份管理人。

450亿债权待清偿

盐湖股份开始处置旗下亏损资产,即盐湖镁业88.3%股权和349.5亿元应收债权、海纳化工97.748%股权和60.23亿元应收债权、化工分公司的资产包。据盐湖股份公告,化工分公司、盐湖镁业产、海纳化工资产的评估值为43.8亿元、177.5亿元、32.8亿元,合计254.2亿元,相比原有资产包总值,减值超过220亿元。

2019 年 11 月23日,重整管理人按照拟处置资产评估值的70%进行第一次拍卖,因无人竞拍流拍。1月10日9时,上述资产包第六次流拍。据淘宝司法拍卖平台,这三项资产的第六次起拍价共计29.91亿元,约为它们首次起拍价178亿元的1.7折,但依然“无人问津”。

图源:淘宝司法平台

随后,管理人于 2019年 12 月27 日,与青海汇信资产管理有限责任公司(下称“汇信资产”)签订协议,约定在后续拍卖中,如无其他主体愿意以超过30 亿元受让,汇信资产将以 30 亿元的价格受让盐湖股份上述资产包。

天眼查资料显示,青海汇信资产管理有限责任公司成立于2019年12月16日,注册资本26亿元,前三大股东均有青海国资背景。根据协议汇信资产的承诺不可撤销,目前,汇信资产已支付 3 亿元保证金。

图源:天眼查

青海汇信接盘上述资产后,首先将确认申报的债权。盐湖股份1月10日公告显示,截至1月8日下午6时,共有1111家债权人向管理人申报债权,申报金额约为人民币485.88亿元。截至同日,管理人已初步审查确定的债权金额约为人民币450.17亿元。

据公告,公司将以现有股本27.86亿股为基数,按每 10 股转增 9.5 股的比例实施资本公积金转增股本,共计转增 26.4亿股股票。上述转增所得股票不向原股东分配,将向债权人分配以抵偿债务以及由管理人进行处置。其中约 25.7亿股转增股票用于向债权人抵偿债务,剩余约0.7亿股转增股票由拟处置资产的承接方有条件有偿受让。

受业绩预告亏损影响,1月13日,盐湖股份一字跌停,收盘报或8.56元/股,较1月2日的9元/股,市值已蒸发12亿元。