中国是全球最大的皮鞋生产国,同时又是一个巨大的消费市场,近年来,国际知名品牌大举进军中国市场,利用品牌、资金、技术、信息及管理等方面的优势,加大渠道拓展和产品营销的力度,抢占市场份额。

在刚刚过去的2019年,一些鞋企的日子并不好过。老牌鞋企许多老牌企业陷入困局,甚至有的还破产退市。

2019年11月21日港交所发布公告称,由11月25日上午9时起,富贵鸟上市地位将根据《上市规则》予以取消。富贵鸟创立于1991年,以休闲鞋起家,一路发展为制造、销售鞋履和商务休闲男装产品,曾被称为“中国真皮鞋王”。

陷入危机的老牌鞋企不只富贵鸟,2017年百丽已正式从香港退市。达芙妮国际股价长期低迷,从2015到2018年间,达芙妮核心品牌共关店3700多家,市值较2012年高峰期时市值170亿港元急剧缩水。贵人鸟股份多次被拍卖,债券违约银行账户遭冻结。中国鞋业怎么了?

通过财务数据观察,A股市场另外两家鞋企业面临不同程度的“困局”。以男鞋为主的奥康国际(603001,股吧)陷入业绩增长困境,主打女鞋领域的红蜻蜓(603116,股吧)在女鞋市场激烈的竞争中也面临销售不振,业绩下滑的困境。

公开资料显示,奥康国际主要从事皮鞋及皮具产品的研发、生产、零售及分销业务,产品种类主要有商务正装鞋、休闲鞋、运动鞋等鞋类产品以及皮具配套产品,旗下拥有自有品牌“奥康”、“康龙”以及代理美国运动休闲品牌“斯凯奇”和德国时尚运动品牌“彪马”,并与比利时鞋服巨头Cortina、印度知名户外品牌Woodland以及国际体育用品零售巨头INTERSPORT(宜动体育)达成战略合作,产品主要销售区域为全国一二三线城市购物中心、商场、专卖店等。

但奥康近年来也面临许多尴尬局面:大股东质押高、净利增速连续下滑、股东套现...

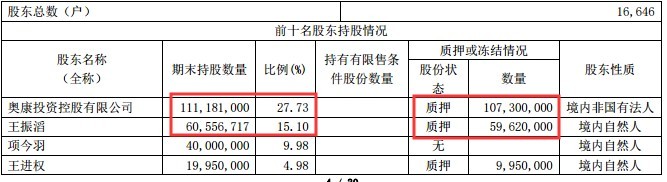

大股东及实控人股权质押比例超90%

去年三季报数据显示,奥康国际前两大股东:奥康投资控股有限公司、王振滔,股权质押率分别达到96.5%、98.45%。

公告显示,第二大股东王振滔系公司实际控制人,持股比例15.10%,且持股27.73%的第一大股东奥康投资控股有限公司的股权结构为王振滔持股90%,王晨持股 10%。同时,王晨系公司实际控制人王振滔之子,与王振滔及奥康投资控股有限公司构成一致。

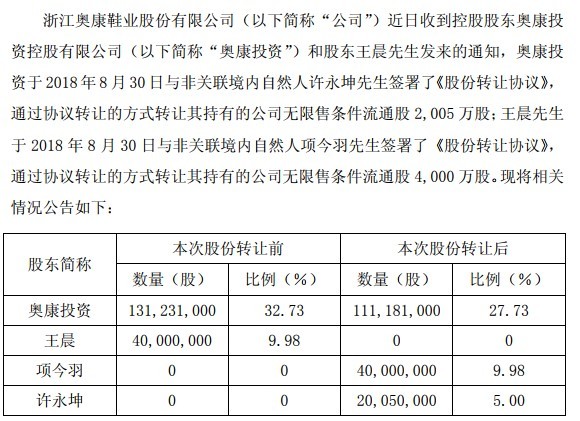

大股东套现超6亿

数据显示,2018年9月,王振滔持有90%股权的奥康投资转让了5%股权,其子王晨也将9.98%股权清仓转出。父子合计套现6.25亿元。

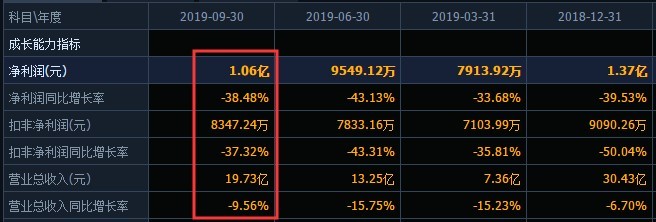

净利连续三年下滑,2019年三季报净利降38%

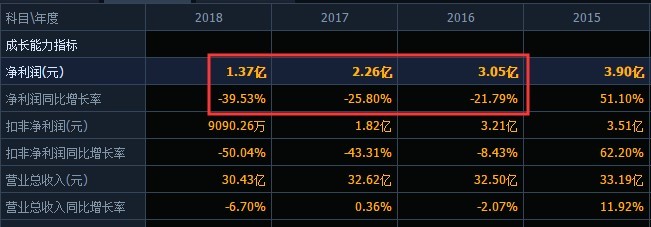

自2016年以来,奥康国际的净利润连续三年下跌。2015年奥康国际年报显示,2015年前实现净利润3.9亿元,此后2016年、2017年、2018年三年的净利润分别为3.05亿元,2.26亿元、1.37亿元。净利润同比增长分别为-21.79%、-25.80%、-39.53%。

对比分析,2015-2018年,公司营收一直维持在30亿元左右,没有什么大的起色,而净利润却呈下滑趋势,从2015年的3.9亿元降至2018年的1.37亿元,降幅高达65%。

2019年三季报数据显示,报告期内公司实现营业收入19.73亿元,同比下降9.56%;净利润1.06亿元,同比下降38.48%。据了解,其他收益较去年同期下滑63.89%,主要系政府财政补贴减少所致。

随着电商时代到来,通过传统模式销售的奥康国际存货增长较快,2015年为9.19亿元,2016年增至10.37亿元。而根据最新数据,截至2019年9月30日,公司存货为8.49亿元。

毫无疑问,作为生产皮鞋企业,存货居高或存在较大的跌价风险。不过这几年来,奥康的存货有所下降。

自身创新不足,渠道、品牌老化,无法顺应新型消费者需求及时调整,线上线下遭遇更多竞争对手夹击,或许都是亿些老牌鞋企陷入困境的原因。陷入困境的老牌鞋企大多还存在与消费市场脱节、电商渠道起步较晚等问题,造成企业库存高企、产品相对陈旧单一。一些消费者说,这些产品款式太老了,不太适合年轻人。

资料显示,奥康鞋业曾是中国最大的民营制鞋企业之一,2012年4月26日登陆上交所。股价曾一度飙升至53.73元/股,市值也超过200亿。如今,总市值降至37.09亿,股价跌到了9.25元/股。