按照当初的买入价与现在的出让价,出清辽宁成大,新华联控股属于亏损套现。在外界看来,出让辽宁成大股权,是新华联控股及其相关公司为应对流动性危机不得已的举动。未来,新华联控股计划出售持有的部分投资股份及银行股权以回笼资金,赛轮轮胎、宏达股份两家上市公司的部分股权已在出售之列。

亏损出售辽宁成大股权

今年2月9日,辽宁成大公告称,新华联控股拟向韶关高腾转让上市公司约7927.28万股无限售流通股(占上市公司总股本5.18%)及其所包含的全部权益,转让价格为16.9元/股,总价款共计约13.40亿元。

辽宁成大虽为医药企业,但股东中有史玉柱等大佬,自身也持有广发证券、中华联合保险控股有限公司等金融公司股权,一直受到资本追逐。在金融行业拥有较多布局的新华联控股,自然也相中了这块肥肉,并于2018年3月底通过大宗交易方式增持,加上此前已经持有的股份,实现了对辽宁成大的举牌,持股5%。

2018年10月18日,新华联控股增持约278.73万股,增持后,共计持有辽宁成大总股本5.18%的股权。当时,新华联控股仍称“尚未完成本次增持计划”,决定将增持计划期限延长12个月,共计增持不低于1000万股股份。新华联控股称,增持的原因,是基于对辽宁成大经营管理及发展战略的认同及对未来发展前景的看好。不过,这之后,新华联再无增持动作。

根据此前的数次公告,新华联控股前3次增持共计耗资13.93亿元,而按照2018年10月18日当天股价最低点计算,增持278.73万股大致需要0.28亿元。因此,持有辽宁成大5.18%股权,需要耗费新华联控股账面资金约14.21亿元。如今,新华联控股却以亏损0.81亿元的代价,出清了辽宁成大股权。

中国城市房地产研究院院长谢逸枫对中新经纬客户端表示,新华联控股这几年布局了很多产业,成长得比较快,投资辽宁成大、北京银行、长沙银行等金融股,除了多元经营、看好金融行业盈利等因素,也是出于自身及相关控股公司融资便利的考量。但受到金融环境收紧、楼市调控的影响,市场发生了变化,新华联控股资金链处于紧绷状况,只能采取收缩战略。

新华联遭遇流动性危机

按照新华联控股此前的增持预想,此次出清辽宁成大并没有在计划之内,市场分析认为,背后的原因,与新华联控股及其相关企业流动性压力较大有关。而这一切,或都源于2019年底连续出现的“黑天鹅”事件。

2019年12月23日,新华联控股子公司、上市公司新华联文化旅游发展股份有限公司(以下简称“新华联”)公告称,公司董事长兼总裁苏波因个人问题正在公安机关协助调查。而一天后的12月24日,因未按照约定偿还同业拆借的3亿元本金及利息,新华联控股全资子公司新华联控股集团财务有限责任公司(以下简称“新华联财务”)被湖南出版投资控股集团财务有限公司提起诉讼。

根据2019年第三季报,新华联控股期末货币资金虽然有92.06亿元,但短期借款为98.38亿元,货币现金无法覆盖短期债务,同时,货币现金中还有不少受限资金。

这一事件,将新华联控股及其相关公司面临的流动性问题,暴露到公众视野。受该诉讼影响,新华联控股持有上司公司宏达股份9.62%的股份,被法院司法冻结。

2020年1月份,民生信托对新华联控股尚未到期的26.8亿元信托贷款申请了强制执行,其持有的宏达股份、科达洁能、北京银行、赛轮轮胎、辽宁成大5家上市公司的全部股份被司法冻结及轮候冻结。

1月14日,新华联控股新增8条被执行信息。来源:天眼查

据天眼查数据显示,今年1月13日一天,新华联控股新增6条被执行信息,1月14日一天新增8条被执行信息。另外,新华联控股几乎将持股、参股的多家上市公司的股权都已经高比例质押。

新华联三季度财报截图

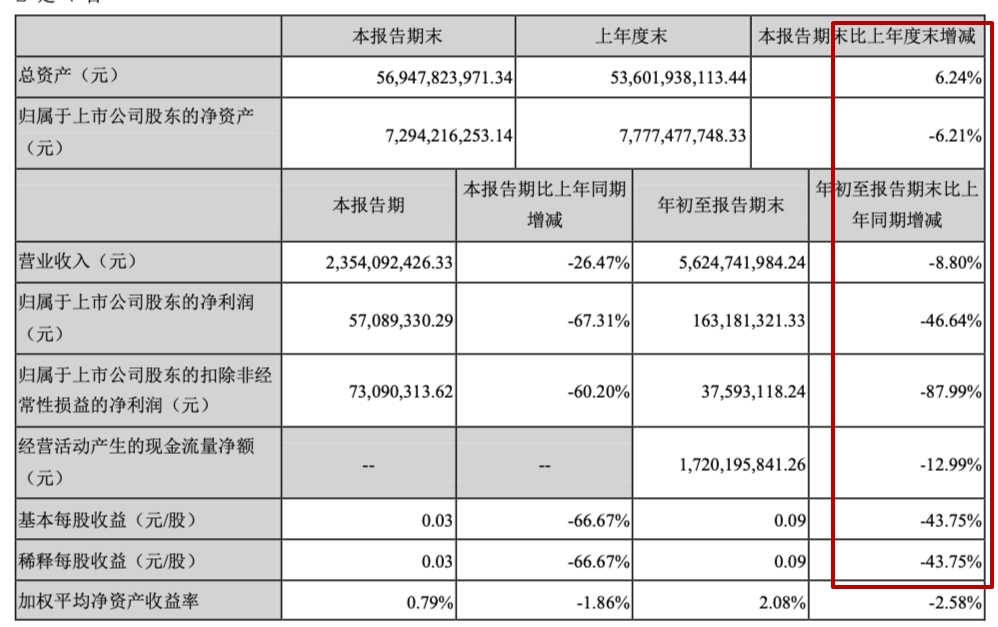

就上市公司而言,新华联转型文旅以来,业绩与资金压力不断加大。2019年前三季度,新华联实现营业收入56.25亿元,同比下降了8.8%;实现归属母公司股东的净利润1.63亿元,同比下降46.64%。

截至2019年12月24日,新华联共有货币资金约47.68亿元,其中,用于日常周转的资金只有744.03万元,银行存款10.68亿元,受限货币资金为36.92亿元。新华联解释称,通过偿还解除质押和加快房产证以及其他手续的办理,可以增加流动资金20多亿元。

截至2019年12月24日,新华联有息负债合计257.73亿元,其中一年以内到期的负债94.67亿元。

谢逸枫称,由于项目投资大、回报时间长,文旅产业不能像卖房一样可以实现快速回款,它对企业的资金压力较大,也容易出现资金断裂的危机。加上疫情因素,很多旅游景点都是零收入,短期内对文旅企业有一定影响。

计划出售部分投资股份

针对上述同业拆借和信托贷款的问题,新华联控股今年1月发布公告称,已经和相关方达成和解,将在2020年分次偿还欠付债务。同时,相关股权也解除冻结。

不过,新华联2月4日公告称,评级机构东方金诚还是将“15华联债”信用等级由AA+下调至AA,将新华联主体信用等级AA、“15华联债”信用等级AA列入评级观察名单。对于评级调整的原因,东方金诚认为,担保方新华联控股盈利下滑且面临较大债务集中兑付压力,新华联盈利能力也在下滑。

在1月下旬,大公国际已将新华联控股的主体信用等级的评级展望下调为“负面”。大公国际称,2020年新华联控股将面临31.6亿元债券到期和5亿元债券回售,其中3-4月份债券到期金额共计20.1亿元,债券回售额度5亿元。

在回复深交所早前的问询函时,新华联表示,将全力推动去化,加快销售回款;积极推动大宗物业销售;深化与金融机构合作,拓展新的融资资源,保持稳健的融资能力等。控股股东新华联控股方面,目前虽然资金状况偏紧,但已主动启动引进战投以及瘦身减持计划,出售持有的部分投资股份及银行股权以回笼资金。

中新经纬客户端注意到,新华联控股在引进战投方面,暂时还没有消息,而出售部分投资股权已有一些动作。除了出清辽宁成大,新华联控股持有赛轮轮胎14.72%的股份,是其第一大股东,计划减持不超过2%的股份;持有宏达股份9.62%的股份,计划减持不超过6%的股份。截至公告日,上述两项减持计划尚未实施,若按照当前股价和最大减持计划估算,新华联控股共可以套现约5.77亿元。

2月10日,在“16新华债”停牌进展公告中,新华联控股称,公司拟转让下属控股子公司股权,截至公告日,正在深入沟通相关股权事宜,鉴于上述事项尚存在不确定性,该公司债继续停牌。

谢逸枫表示,出售上市公司股权,是一个较快获取资金的方式,如果与意向方达成合作,资金几天内就能到账。

此外,2月22日,长沙银行公告称,拟给予湖南新华联国际石油贸易有限公司(以下简称“新华联国际石油”)授信额度人民币4亿元,授信期限1年,新华联控股提供连带责任保证担保。新华联国际石油及其一致行动人湖南新华联建设工程有限公司合计持有长沙银行股权占比10%,前两者又分别隶属于新华联控股、新华联。