3月1日,奋达科技发布公告称,因公司全资子公司本年度业绩严重未达预期等因素,预计公司 2019 年度计提资产减值准备金额为23.43亿元至29.71 亿元。

由于连续两年净利均为负值,奋达科技或将面对退市风险警示。但另一方面,受益于智能可穿戴设备领域发展较好,公司的主营业务却实现较快增长。奋达科技究竟会被商誉拖累一蹶不振,还是欲甩掉包袱后重整旗鼓?

商誉减持致净亏19亿

2月29日,奋达科技发布了2019年业绩快报显示,营业总收入为36亿元,同比增长8.25%;利润总额为-18.5亿元,同比下降156.85%;实现归属于上市公司股东的净利润为-19亿元,同比下降144.20%;归属于上市公司股东的所有者权益33.5亿元,同比下降35.90%;归属于上市公司股东的每股净资产为1.65元,同比下降34.78%。

面对这份不太让投资者满意的答卷,奋达科技给出的解释是:“对公司全资子公司深圳市富诚达科技有限公司(以下简称:富诚达)、欧朋达科技(深圳)有限公司(以下简称:欧朋达)形成的商誉计提减值、存货及固定资产计提减值所致”。

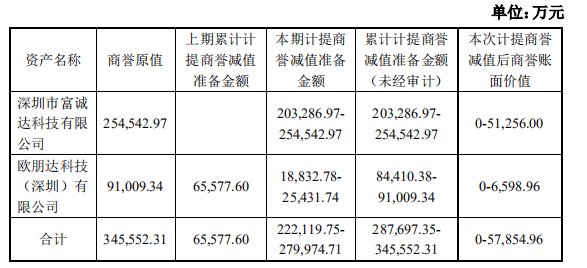

从其3月1日发布的《关于计提资产减值准备的公告》可以看到,2019年年度,奋达科技预计计提各类资产减值总计为23.43亿至29.71亿元。其中计提商誉减值22.21亿至28.00亿元,占计提资产减值总额比例超过90%。

而富诚达的商誉原值为25.45亿元,此次计提商誉减值金额为20.33亿至25.45亿元;欧朋达商誉原值为9.10亿元,2019年计提商誉减值金额为1.88亿至2.54亿元,而上期已累计计提商誉减值准备金额6.56亿元。也就是说,在此次计提商誉减持后,奋达科技账面商誉将所剩无几。

值得注意的是,奋达科技在2018年亏损7.8亿元的主要原因就是对欧朋达形成的商誉计提减值。

换言之,受巨额商誉减值拖累,该企业将出现最近两个会计年度经审计的净利润连续为负值的情形。根据交易所有关规定,公司股票将在2019年年度报告披露后被实施退市风险警示,并在公司股票简称前冠以“*ST”字样,股票价格的日涨跌幅限制为5%。

图片来源:奋达科技公告

“内斗”落下帷幕

巨额商誉减持不仅让奋达科技面临退市的风险,也让其董事会在这一个月中风波不断。

2020年1月16日,奋达科技就与文忠泽、张敬明、董小林及深圳市富众达投资合伙企业(有限合伙)(以下合称“业绩补偿义务人”)之间关于业绩承诺和利润补偿事项,向深圳国际仲裁院提起仲裁申请,这似乎拉开了奋达科技董事会“内战”的序幕。

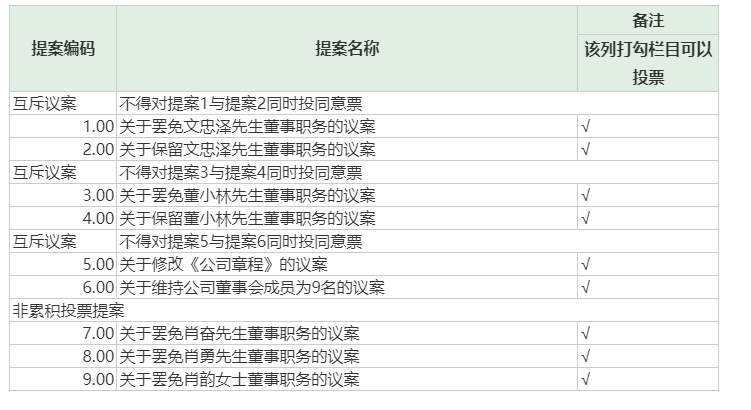

此后,奋达科技接连发布公告,最后形成9项议案,其中,有3对议案形成互斥议案,分别两派的非独立董事相互提议罢免对方。这一情形也引来了监管层的注意,深交所一月之间连发2封问询函。

图片来源:奋达科技公告

2月28日,这场充满火药味的董事会“内战”宣告结束。从议案审议表决结果来看,最终罢免了文忠泽、董小林的董事职务,保留了肖奋、肖勇、肖韵的董事席位。值得一提的是,此次会议中,共有超过2亿股中小股东表决权参与,大约有68%的中小股东选择支持了肖奋家族。

同时,股东大会也通过了关于修改《公司章程》的议案,也就是说奋达科技罢免文忠泽和董小林两位董事后,未增补相关董事候选人而是对董事会成员人数构成缩减,将成员人数由9名调整为7名。

对于缩减董事会成员人数,奋达科技对此解释称,“随着董事会人员的增加,以及在经营理念方面存在的差异,给董事会带来的协调成本增加,在部分决策事项上产生分歧的机会增多”。

而文忠泽一方则称,此前已注意到肖奋家族一股独大对上市公司的不良影响,曾在董事会议中反对肖奋继续担任上市公司总经理,并建议通过公开招聘程序选聘人才。而肖奋家族通过其控制的上市公司董事会直接做出削减董事会席位、破坏上市公司治理结构的举动,既是一种报复行为,也是其进一步增强其对上市公司董事会的控制,上市董事会的独立性将进一步丧失,“肖奋家族在董事会层面即可以实现‘一言堂’。”

企查查数据显示,目前奋达科技董事会的成员为肖奋、肖勇、肖韵、谢玉平四位非独立董事,王岩、宁清华、周玉华三位独立董事。其中,肖奋为上市公司的实控人,肖勇、肖韵分别为肖奋的弟弟、女儿,肖奋家族累计持股比例为41.21%。

对于文忠泽一方的言论,奋达科技对《投资者攻略》表示,“对方的言论比较主观,太过情绪化,公司公告回复的内容都是属于客观事实”。

子公司亏损原由各执一词

那么作为这次的主角之一,富诚达的业绩表现究竟如何呢?

据富诚达2019年未经审计的财务报表显示,富诚达2019年营业收入为9.1亿元,较2018年下降25.28%;毛利率为22.76%,较2018年大幅下降9.43%;2019年净利润为6203万元,扣非后净利润为4525万元,业绩承诺完成率仅为12.93%,而2018年同期扣非后净利润为2.48亿元。

对此,奋达科技在2月17日披露的关注函回复公告中表示,罢免文忠泽、董小林正是鉴于其主管下的富诚达 2019 年经营业绩远低于业绩承诺,导致上市公司形成大额商誉减值,将使得上市公司2019年出现大幅亏损,给公司经营和股东利益造成严重不利影响。

对于富诚达净利出现断崖式的下跌,而文忠泽一方却反驳称,“富诚达2019年度业绩未达标存在中美贸易战、国内经济去杠杆等宏观因素的现实原因,尤其是智能手机市场经历长时间高速增长之后出现的疲态所导致,而并非其主要管理负责人经营不善所致”。据悉,富诚达主要从事移动智能终端精密金属结构件业务,第一大客户为苹果公司。

根据市场研究机构IDC报告,2019年前三季度全球智能手机出货量约10亿部,同比下滑2.64%;其中,苹果公司2019年前三季度智能手机出货量约1.4亿部,同比下滑16.81%,苹果智能手机市场占有率下降。

值得注意的是,此前业绩补偿主体承诺:“富诚达于2017年度、2018年度、2019年度承诺经审计的扣除非经常性损益后的净利润分别不低于2亿元、2.6亿元、3.5亿元”。数据显示,富诚达2017年、2018年扣非后净利润分别为1.99亿元、2.48亿元,业绩承诺完成率为99.6%和95.3%。

或受益智能穿戴“风口”

当市场还聚焦在奋达科技的董事会变革和巨额商誉减值时,公司发布利好消息。3月3日,公司控股子公司深圳市奋达智能技术有限公司(以下简称“奋达智能”)被认定为高新技术企业。根据相关规定,2019年至2021年间奋达智能可享受国家关于高新技术企业的相关优惠政策,即按15%的税率缴纳企业所得税。

公开资料显示,奋达科技创建于1993年,以研发和制造扬声器起步,主要产品涉及电声产品、健康电器、智能穿戴产品、智能终端金属件等业务版块,是上述细分市场的主流供应商。

奋达科技此次获得国家高新技术企业认定的奋达智能的主要业务就是智能可穿戴产品的研发、生产与销售。这也意味着奋达科技在智能穿戴行业的技术创新能力、高端技术的开发能力等方面受到了高度认可,这对公司的经营业绩将会产生一定的积极影响。

与此同时,得益于无线传输、人工智能等基础技术的进步,智能音箱和TWS等新型电声产品迅速崛起。深耕于此的奋达科技也水涨船高,产业规模不断扩大,在回复投资者问答时透露,公司目前不仅是天猫精灵、百度小度、京东叮咚等智能音箱品牌的重要供应商,也在TWS市场与亚马逊、Creative、Aixlu等国内外品牌客户展开合作。

在智能可穿戴设备领域,奋达科技则表示,聚焦于高端户外运动场景及健康医疗监护场景提供系统整体解决方案,主要产品形态分为智能手环、智能手表、智能镜子等,目前已成为华为、飞利浦、GE等全球知名企业的合格供应商。

受益于在上述领域的深度布局以及充裕的客户订单,奋达科技的主营业务仍保持稳定的增长。据2019年半年报显示,电声产品、健康电器营业收入分别为5亿元、3亿元,同比增长12.51%、11.67%;智能可穿戴营业收入为1.8亿元,同比大幅度增长1300%。上述三大业务累计占同期营收的68.49%。奋达科技称,“若剔除商誉减值因素,预计2019年度归属于上市公司股东的净利润为正值”。

奋达科技向《投资者攻略》透露,在健康电器方面,公司此前主要集中在国外的中高端客户,目前已经开始涉足国内市场,主打性价比产品;在智能可穿戴设备方面的订单量充裕,预估仍将保持高速增长。公司拥有稳定且不断拓展的优质客户,“我们对于公司未来的发展是非常有信心的。”

2020年伊始,受新冠肺炎疫情的影响,相关智能穿戴产品再次受到市场热捧,人们对健康的重视程度也在不断增强。与此同时,随着AI、VR等技术的逐渐普及,提前布局可穿戴智能设备领域的奋达科技未来或许有望从中受益。但目前来看,奋达科技如何释放巨额商誉风险,是否能安然度过退市窘境,仍面临较大挑战。