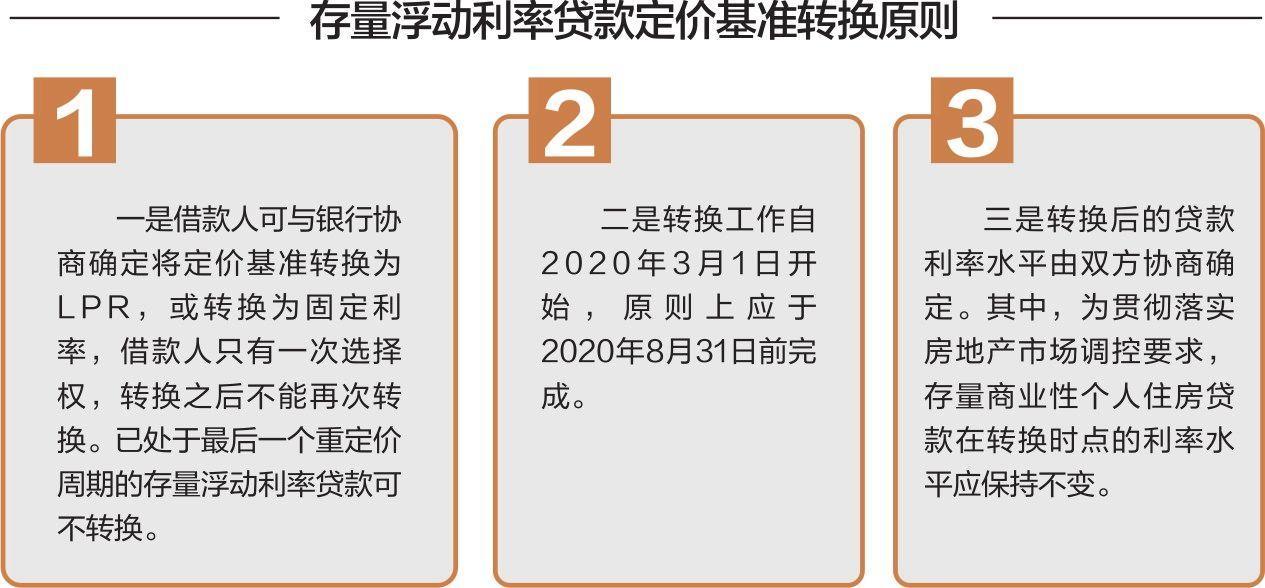

公告表示,自2020年3月1日起,金融机构应与存量浮动利率贷款客户就定价基准转换条款进行协商,将原合同约定的利率定价方式转换为以LPR为定价基准加点形成(加点可为负值),加点数值在合同剩余期限内固定不变;也可转换为固定利率。其中,商业性个人住房贷款定价基准转换应在双方协商一致的前提下,尽可能以简便易行的方式变更原合同条款。

▲转换工作自2020年3月1日开始,原则上应于8月31日前完成 数据来源:中国央行 杨靖制图

明年8月底前完成转换

为进一步深化LPR改革,人民银行发布了〔2019〕第30号公告,推进存量浮动利率贷款定价基准平稳转换。其中,存量浮动利率贷款,是指2020年1月1日前金融机构已发放的和已签订合同但未发放的参考贷款基准利率定价的浮动利率贷款(不包括公积金个人住房贷款)。自2020年1月1日起,各金融机构不得签订参考贷款基准利率定价的浮动利率贷款合同。

记者注意到,定价基准只能转换一次,转换之后不能再次转换。同时,已处于最后一个重定价周期的存量浮动利率贷款可不转换。存量浮动利率贷款定价基准转换原则上应于2020年8月31日前完成。

具体来看,存量浮动利率贷款定价基准转换为LPR,除商业性个人住房贷款外,加点数值由借贷双方协商确定。商业性个人住房贷款的加点数值应等于原合同最近的执行利率水平与2019年12月发布的相应期限LPR的差值。从转换时点至此后的第一个重定价日(不含),执行的利率水平应等于原合同最近的执行利率水平,即2019年12月相应期限LPR与该加点数值之和。之后,自第一个重定价日起,在每个利率重定价日,利率水平由最近一个月相应期限LPR与该加点数值重新计算确定。此外,金融机构与客户协商定价基准转换条款时,可重新约定重定价周期和重定价日,其中商业性个人住房贷款重新约定的重定价周期最短为一年。如存量浮动利率贷款转换为固定利率,转换后的利率水平由借贷双方协商确定,其中商业性个人住房贷款转换后利率水平应等于原合同最近的执行利率水平。

定价基准如何转换?

据了解,公告发布之日起,银行应尽快制定存量商业性个人住房贷款定价基准转换工作计划,包括系统配套、人员培训等,同时通过多种渠道(包括官网和网点公告、短信、邮件、手机银行和电话通知等)告知客户,在双方协商一致的前提下,尽可能以简便易行的方式变更原合同条款。具体来看:

1、定价基准转换为LPR的,LPR的期限品种依据原合同的借款期限确定,确定后在合同剩余期限内不再调整;2、加点数值为原合同最近的执行利率与2019年12月LPR的差值(可为负值),在合同剩余期限内固定不变;3、转换时点利率水平保持不变;4、借贷双方可重新约定重定价周期和重定价日,重定价周期最短为一年。

值得一提的是,同一笔商业性个人住房贷款,在2020年3月到8月之间任意时点转换,均根据2019年12月LPR和原执行的利率水平确定加点数值,加点数值不受转换时点的影响,银行和客户可合理分散办理。

央行有关负责人表示,目前,大多数存量商业性个人住房贷款的重定价周期为1年且重定价日为每年1月1日。以此为例,若某笔商业性个人住房贷款原合同期限20年,剩余期限为8年,原合同约定的利率为5年期以上贷款基准利率上浮10%,现执行利率为4.9%×(1+10%)=5.39%。2019年12月发布的5年期以上LPR为4.8%。

如果借贷双方确定在2020年3月30日转换定价基准,且重定价周期仍为1年,重定价日仍为每年1月1日,那么加点幅度应为0.59个百分点(5.39%-4.8%=0.59%)。2020年3月30日至12月31日,执行的利率水平仍是5.39%(4.8%+0.59%)。

在此后的第一个重定价日,即2021年1月1日,按照重新约定的重定价规则,执行的利率将调整为2020年12月发布的5年期以上LPR+0.59%,此后每年以此类推。